En mi experiencia como agente de seguros he encontrado algunas preguntas frecuentes, como: ¿Cuánto cuesta un seguro de gastos médicos mayores? o ¿Cuál es el seguro de gastos médicos más barato? Así que escribo este artículo para contestar esta última mediante un ejercicio comparativo.

Planes de seguro de gastos médicos mayores diseñados a la medida

Esta es la terna de los seguros médicos más económicos disponibles en el mercado mexicano; son productos que ofrecen tres de las aseguradoras con mayor número de clientes en el país.

| Aseguradora | Producto |

|---|---|

| Axa Seguros Sa de CV (AXA) | Flex Plus |

| Grupo Nacional Provincial SAB (GNP) | Linea Azul Versátil |

| Seguros Monterrey | Alfa Medical Flex |

Cada uno de estos seguros combina elementos de diferente manera para reducir el costo y aún así ofrecer una buena cobertura a sus clientes, por ejemplo, el porcentaje de cobertura, tiempo de cobertura y coberturas incluidas.

Axa Flex Plus

Axa fue una de las primeras aseguradoras en ofrecer este concepto de seguro flexible, es decir que se pueden agregar o quitar características para que el seguro se adapte a las necesidades. Para cumplir nuestro objetivo hemos diseñado un seguro de gastos médicos económico utilizando el Axa Flex Plus de la siguiente forma:

- Suma asegurada: 25,000,000 (mdp). El plan ofrece opciones de 130 y 5 millones.

- Deducible: Nos conviene tener el deducible más bajo disponible que es de 10,000 pesos.

- Nivel de hospitales: Una de las prioridades es protegernos de los gastos de la atención por un accidente, el cual puede ocurrir en cualquier momento y lugar. Así que pondremos todos los hospitales del país e incluiremos una cobertura para la eliminación del deducible por accidente. Para disminuir más el costo, se puede limitar a hospitales de costo accesible o quitar la opción de atención para tratamientos fuera del estado en que reside el asegurado.

El plan Axa Flex Plus contempla la posibilidad de disminuir el tiempo máximo de cobertura de un padecimiento. Lo explico: Desde el momento en que una persona asegurada en este plan realiza los primeros gastos para la atención de un padecimiento, empieza a contar el tiempo máximo por el cual la aseguradora indemnizará al asegurado los gastos que realice.

También te puede interesar: Seguros médicos Axa y GNP sin periodo de espera por coronavirus

Axa es la única compañía de estas tres aseguradoras que da la posibilidad de modificar esa cobertura. Es posible que esta idea no sea del todo clara, por lo que pongo un ejemplo: Supongamos que una persona empieza a tener fiebre y problemas para respirar por lo que decide acudir con un neumólogo. La fecha de esa primera consulta es el día en que Axa reconoce el inicio del evento. Los gastos de atención de esta enfermedad se cubrirán hasta que el asegurado haya recuperado su salud o se cumpla el plazo máximo establecido en la póliza.

Lo más probable es que el paciente que pusimos como ejemplo padezca de neumonía. También supongamos que la situación del paciente se complica y pasa un mes hospitalizado. Este supuesto paciente eligió 24 meses de periodo de cobertura. Si llegara a seguir enfermo después de ese periodo la aseguradora queda libre de pagar más gastos. Axa dice en su publicidad que 75%, es decir 3 de cada 4 padecimientos que atiende se resuelven en ese periodo de tiempo.

También ofrecen periodos de cobertura de 2 años (donde se resuelve el 90% de los casos), 20 años (donde se han resuelto el total de los casos) y 100 años (Axa no tiene al día de hoy ningún asegurado de 100 años de edad, mucho menos uno que se esté acercando a los 100 años de recibir tratamiento).

De esta forma los clientes que toman periodos de cobertura más cortos no tienen que pagar por las enfermedades crónicas de otros asegurados. Y esto reduce sustancialmente los costos.

Axa también da la opción de no contratar la cobertura de medicamentos para tratamientos ambulatorios, es decir, los que no se realizan siendo paciente internado en un hospital.

Así es que vamos a armar la póliza con un periodo de cobertura de 24 meses y con medicamentos para tratamiento fuera del hospital. También vamos a agregar un beneficio adicional para que el paciente no tenga que cubrir deducible en caso en accidente.

Solamente el asegurado tendrá que cubirir el coaseguro que corresponda sobre los gastos realizados.

Línea Azul Versátil

Línea Azul Versátil el seguro de gastos médicos más económico que ofrece GNP. En él la variable que se utiliza para disminuir el costo de una atención es el deducible. A diferencia de lo que ocurre con otros seguros de gastos médicos de GNP —y de hecho con la mayoría de los seguros de otras compañías aseguradoras que ofrecen un deducible por padecimiento sin importar por cuantos años sea necesario recibir tratamiento— es que en este producto el deducible es anual por padecimiento.

Es fundamental que el asegurado comprenda que si recibe tratamiento durante 10 años por una enfermedad como el cáncer, el paciente debe cubrir 10 deducibles. Y si se trata de una enfermedad como la diabetes, en la cual pueden pasar décadas antes de tener un estado crítico, es muy posible que por muchos años no se alcance el deducible establecido al contratar la póliza.

Otra característica de este seguro es que el deducible cambia de acuerdo al nivel hospitalario donde se recibe la atención como se aprecia. en la siguiente tabla.

Clasificación de hospitales y disponibilidad de deducibles

| Nivel | 100 | 200 | 300 | 400 |

| 1 | 28,000 | 18,500 | 14,500 | 9,500 |

| 2 | 38,000 | 28,000 | 18,500 | 14,500 |

| 3 | 50,500 | 38,000 | 28,000 | 18,500 |

| 4 | 66,000 | 50,500 | 38,000 | 28,000 |

| 5 | 84,000 | 66,000 | 50,500 | 38,000 |

Veamos un ejemplo de cómo funciona este seguro:

Supongamos que un cliente al contratar elige la opción 1 y se atiende en un hospital clasificado por GNP como accesible. En ese caso deberá cubrir un deducible de 14,500 pesos en la caja del hospital. También el asegurado deberá cubrir 10% del total de los gastos (una vez restado del deducible por concepto de coaseguro).

Ahora supongamos que se trata de un padecimiento crónico como un cáncer. Un año después el paciente sigue recibiendo atención médica. Así que al realizar los primeros gastos del siguiente año, deberá cubrir de nuevo el deducible, es decir, 14,500 pesos.

Lo anterior siempre que no cambie a un hospital de nivel más alto, digamos uno de costo medio. Ese cambio actualizará el deducible a la cantidad que le corresponde por ese nivel hospitalario, que en este caso, sería de 18,500. Si el tratamiento se le da al paciente fuera de un hospital, la póliza establece que el cliente pagará cada año el deducible del nivel 300 según la opción que tenga contratada.

A diferencia del plan que diseñamos con el seguro de Axa, este seguro cubriría un padecimiento crónico, sin embargo, la regla del deducible anual por evento deja fuera los gastos de muchas enfermedades crónicas que, mientras se mantengan controladas y el paciente no tenga una crisis, generan gastos relativamente pequeños por año. Por ejemplo, la diabetes en sus primeros años o la hipertensión.

- Suma asegurada: 25,000,000 (mdp)

- Deducible: 28,000 opción de deducible 1.

- Coaseguro 10%

- Tabulador Excelsis. Reducción de deducible en accidente

Para comparar este plan elegí un seguro GNP Línea Azul Versátil con las siguientes características:

- Suma asegurada 25,000,000 (mdp)

- Deducibles opción

- Tabulador de honorarios médicos Excelsis. En caso de accidente no se paga deducible, sólo se cubre el coaseguro sobre los gastos cubiertos.

Alfa Medical Flex de Seguros Monterrey

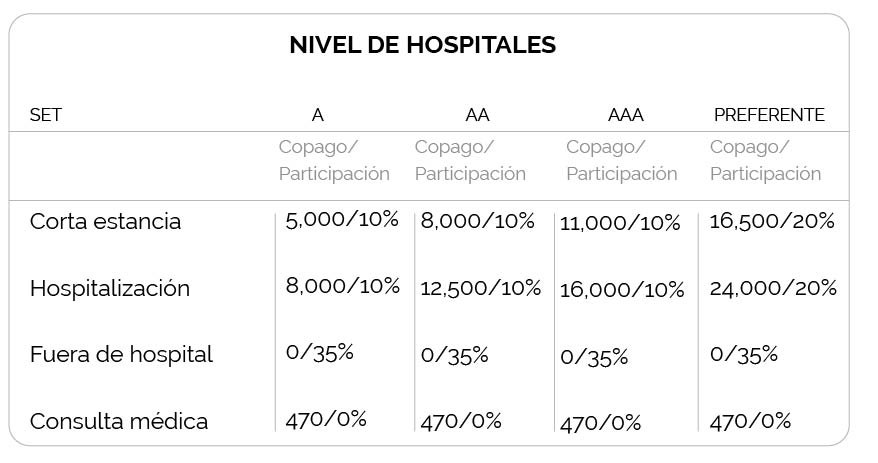

Alfa Medical Flex es el seguro de gastos médicos más barato de Seguros Monterrey. La mecánica que utiliza esta aseguradora para reducir el costo de este plan es establecer diferentes cantidades que deben ser cubiertas por el asegurado según el tipo de tratamiento recibido.

A estas cantidades se les denomina copagos, que básicamente son los que las otras compañías aseguradoras llaman deducibles y participaciones, es decir, los coaseguros.

Igual que con el plan GNP Línea Azul Versátil, estas cantidades y porcentajes dependen del hospital donde se realice la atención:

Para este comparativo tomé el plan Alfa Medical Flex con set de copagos y participaciones A.

- Suma asegurada: 20,000,000 mdp, y eliminación de copagos por accidente.

Comparativo de las 3 propuestas

Con base en los planes propuestos de seguro de gastos médicos más económico vamos a analizar cómo se comportan en cuatro dimensiones diferentes:

- Participación del asegurado en los gastos

- Cobertura de honorarios médicos

- Enfermedades restringidas con periodos de espera

- Precio

Participación del asegurado en los gastos

En primer lugar debemos escoger 3 eventos que afecten la salud de los asegurados y así ver cómo responde cada seguro.

1. Accidente automovilístico en el cual la persona involucrada sufrió diferentes golpes y tiene una fractura de fémur.

Los gastos son:

- Servicio de ambulancia

- Atención de urgencias en hospital

- Una tomografía y una resonancia magnética

- Consultas

- Medicamentos

- 10 sesiones de fisioterapia

Para hacer este ejemplo consideré que el costo de estos servicios es de 20,000 en un hospital de costo accesible en la Ciudad de México.

Los ejemplos que muestro a continuación están tomados de casos específicos. Los costos de la atención médica pueden variar de forma importante de acuerdo con el hospital donde se recibe la atención, los médicos involucrados, el tipo de lesión, etc.

| Aseguradora | Costos |

|---|---|

| Axa | $2,000 |

| GNP | $2,000 |

| Monterrey | $3,250 |

2. Apendicitis que requiere atención quirúrgica

Los gastos son:

- Atención hospitalaria

- Honorarios del cirujano, su ayudante y un anestesista

- Una consulta de seguimiento

Para este ejemplo tomé un costo de la atención de 120,000 pesos.

| Aseguradora | Costo para el paciente asegurado |

|---|---|

| Axa | $20,100 |

| GNP | $23,250 |

| Monterrey | $19,800 |

3. Cáncer de mama

Los gastos son:

- Mastografía

- Biopsia del tumor

- Cirugía para la resección de la mama

- Prueba genómica para determinar el tipo de tratamiento a seguir (quimioterapia o inmunoterapia)

- Tratamiento con quimioterapia

- Consultas médicas

El costo aproximado de estos servicios es de $600,000 en un hospital de costo accesible en la Ciudad de México.

| Aseguradora | Costo para el paciente asegurado |

|---|---|

| Axa | $44,000 |

| GNP | $60,700 |

| Monterrey | $75,000 |

Cobertura de honorarios médicos

Con frecuencia los usuarios de los seguros de gastos médicos se llevan sorpresas desagradables por no entender lo que su póliza dice acerca del pago de los honorarios de los médicos y sus equipos de apoyo.

Por lo general, al atenderse con un médico se le paga lo que cobre por sus servicios, ya sea por una atención en su consultorio, una cirugía, una terapia de rehabilitación o cualquier otro servicio que este profesionista proporcione.

A cambio del pago, se obtiene un comprobante fiscal digital a nombre del paciente o del asegurado titular, es decir, el primer asegurado nombrado en la póliza.

Después, se hace llegar ese comprobante fiscal a la aseguradora, por conducto del agente de seguros, para que reembolse el comprobante que se presenta.

En este punto es donde muchos clientes se llevan una sorpresa desagradable. Las aseguradoras no indemnizan esos gastos libremente, sino que lo hacen de acuerdo a una tabla de precios.

Es muy común que la aseguradora regrese al paciente entre la mitad y un tercio de lo que pagó al médico. He visto casos en los que la aseguradora paga al paciente 20% de lo gastado, es decir, que si el asegurado pago 2,000 pesos por una consulta con un súper especialista la aseguradora le devuelve 400 pesos.

Esto suena a poco dinero y es el tipo de sorpresas desagradables que a los clientes de un seguro médico les fastidian. Imaginemos si se trata de una cirugía de corazón por la que el médico cobra 80,000 pesos.

La solución que proponen las compañías de seguros a sus clientes, y que parece que no la proponen muy bien, es utilizar los listados de médicos o redes de médicos de la compañía aseguradora con la que se tiene el seguro.

Digo que no la proponen muy bien porque más de 60% de todos los servicios médicos que se dieron a los pacientes asegurados en 2020 fueron proporcionados por médicos sin convenio con la aseguradora con la que sus pacientes llevaban su póliza.

Esto nos lleva a otra cosa muy importante que debes tener en cuenta: las listas de precios de médicos.

La mayoría de las aseguradoras tienen varias listas de precios para el reembolso de honorarios médicos y también varias redes médicas. Esto resulta muy confuso, porque se puede saber que cierto médico tiene convenio con GNP, por ejemplo, y después se descubre que de todas maneras hay que hacer un pago adicional para atenderse con esa persona. Esa es otra sorpresa desagradable que queremos evitar.

En la tabla que muestro a continuación están los honorarios que paga cada aseguradora para 3 tipos de consulta médica. Estos precios se tomaron de la tarifa más alta que ofrece cada compañía para que el cliente sepa que puede utilizar, sin pagar adicionalmente, a cualquier médico que anuncie estar en convenio con la aseguradora que haya elegido

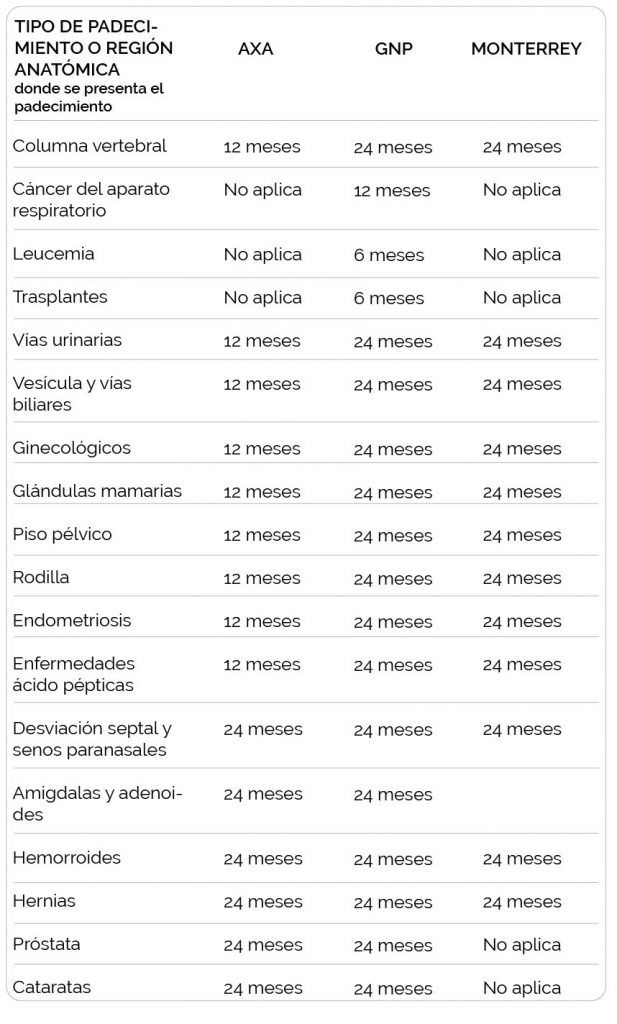

Enfermedades restringidas con periodos de espera

Este es otro tema que genera sorpresas desagradables para las personas que contratan un seguro de gastos médicos mayores por primera vez, o que ya han tenido un estado sin cobertura por más de 30 días.

La lista de enfermedades restringidas con periodos de espera se refiere a una lista de padecimientos que aunque no hayan sido diagnosticados antes de contratar el seguro, es decir, aunque la aseguradora no puede demostrar que el cliente ya los padecía cuando hizo la contratación de su póliza, de todas maneras no se cubren. ¿Pero nunca se cubren?

Sí, una vez que ha pasado un tiempo que está establecido en el contrato del seguro. Y esto que suena bastante agresivo, ¿para qué sirve? Para evitar que personas abusivas quieran asegurarse para atenderse de padecimientos que ya saben que tienen, lo cual le rompe todo el esquema de cálculo al seguro.

Así que, normalmente, cuando esas personas se dan cuenta de que tienen que pagar el seguro por varios años antes de que les cubran la atención de su enfermedad, llegan a la conclusión de que el arreglo no les conviene, y buscan otras alternativas.

El problema de esto es que es un clásico caso en el que pagan justos por pecadores por citar el refrán popular. Esto se debe a que bien puede haber una persona que realmente no tiene ninguna intención de aprovecharse de la aseguradora y simplemente se le diagnostica con alguna de estas enfermedades. El seguro no le va a funcionar para atenderse y seguramente encontrará la situación muy desagradable. Así que lo mejor es buscar un seguro que tenga las menores restricciones posibles en cuanto a tiempos de espera.

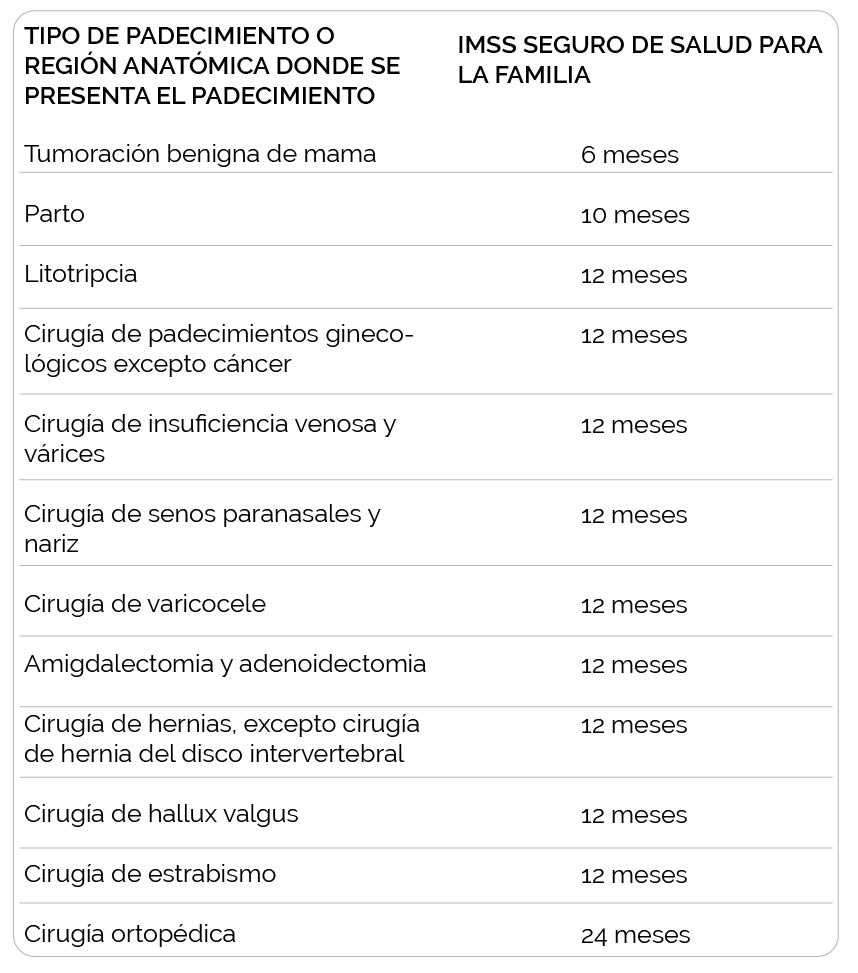

En la siguiente tabla enlisto los padecimientos restringidos que se presentan con más frecuencia y la forma en que cada aseguradora los trata.

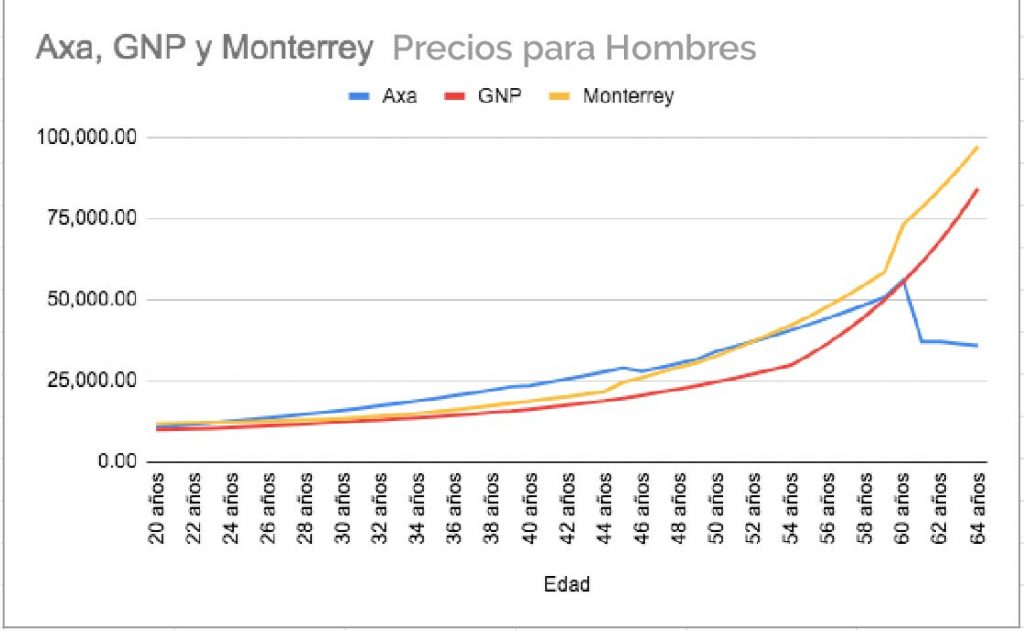

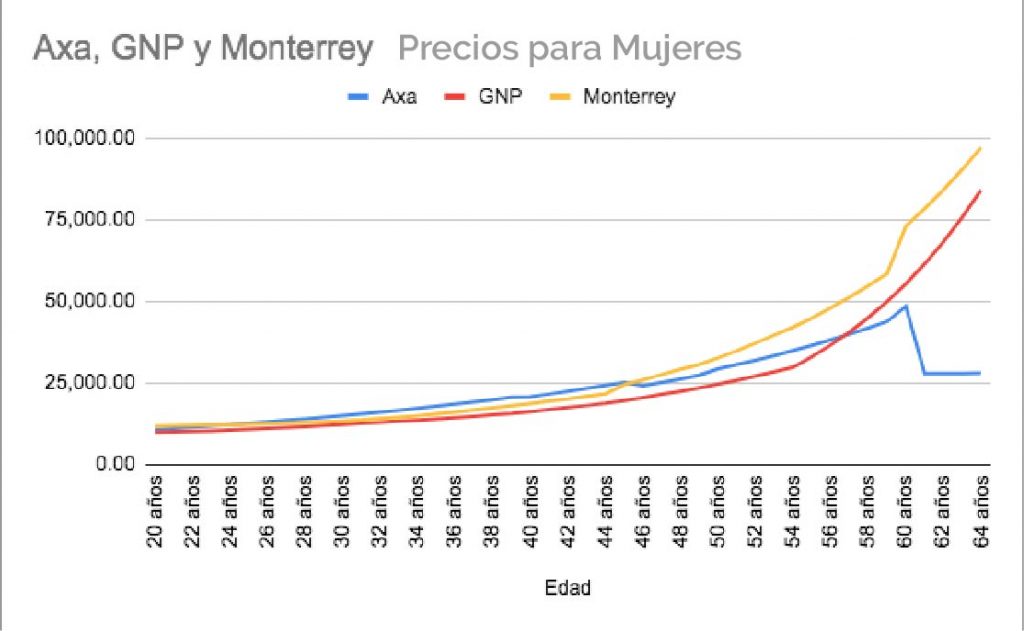

Precio de los seguros de gastos médicos más económicos

En la siguiente lámina, muestro con gráficas el costo de estos seguros por género.

Alternativas para cada presupuesto

Es importante decir que lo más sencillo para hacer un seguro de gastos médicos económico es simplemente ponerle condiciones que lo hagan imposible de usar y aprovecharse de que muchas personas compran las pólizas sin entender lo que acaban de adquirir. Eso no le sirve a nadie.

En unos años, la aseguradora sólo tendrá otro cliente enojado que le haga mala publicidad. Por lo tanto al escribir este artículo me dediqué a buscar soluciones funcionales, además de accesibles.

Muchas personas que no reciben cobertura de los institutos de seguridad social, IMSS e ISSSTE, o de los institutos de seguridad social de los estados, consideran entre sus alternativas inscribirse al Seguro de Salud para la Familia del IMSS.

Por esta razón los beneficios que el IMSS ofrece en este esquema son muy atractivos, a muchas personas les preocupan los problemas de servicio que sufren los usuarios de esta institución:

- Largas esperas para recibir atención en situaciones de urgencia;

- Tiempos muy largos para recibir atención con médicos especialistas;

- Y sobre todo meses de tardanza para programar cirugías y servicios de imagenología avanzada como tomografías y resonancias magnéticas.

Este es un problema que también afecta a los millones de derechohabientes que tienen derecho a la seguridad social al trabajar por un salario.

Seguro de Salud para la Familia

El Instituto Mexicano del Seguro Social IMSS tiene un esquema de afiliación voluntaria que opera de forma muy similar a una aseguradora privada en cuanto a que debe contratarse y pagarse para poder utilizar los servicios. La gran diferencia es que el IMSS proporciona el servicio a través de sus médicos y hospitales.

Este seguro es una propuesta muy atractiva, al menos la oferta suena muy bien. El seguro de salud para la familia del IMSS cubre:

- Consultas;

- Cirugías;

- Hospitalización;

- Medicamentos necesarios para la atención de una condición cubierta;

- En el tema de maternidad se cubre la atención durante todo el embarazo, el alumbramiento y el puerperio.

Es importante señalar que como sucede en los seguros privados, los padecimientos preexistentes no están cubiertos por el Seguro de Salud para la Familia del IMSS. Lo cierto es que en este esquema los padecimientos preexistentes no cubiertos están descritos con precisión:

- Tumores malignos;

- Enfermedades crónico-degenerativas;

- Enfermedades sistémicas crónicas del tejido conectivo;

- Presencia de adicciones como alcoholismo y otras toxicomanías;

- Existencia de trastornos mentales como psicosis y demencias;

- Enfermedades congénitas

- Síndrome de inmunodeficiencia adquirida o Virus de inmunodeficiencia adquirida humana positivo.

Es importante señalar que existen algunos padecimientos que sólo se cubren después de que el asegurado ha pasado cierto tiempo cubierto por el seguro voluntario del IMSS.

Costo del Seguro de Salud para la Familia del IMSS

A diferencia de lo que muchas personas están acostumbradas a esperar de las cuotas del IMSS, en el Seguro de Salud para la Familia cada integrante debe pagar una cuota según su edad. De forma muy similar a lo que ocurre en las aseguradoras privadas. En esta tabla puedes ver las tarifas vigentes para el 2022.

| Rango de edad | Cuota Anual |

|---|---|

| 0-19 | $6,200.00 |

| 20-29 | $7,650.00 |

| 30-39 | $8,250.00 |

| 40-49 | $9,550.00 |

| 50-59 | $9,950.00 |

| 60-69 | $13,800.00 |

| 70-79 | $14,350.00 |

| 80 y más | $14,850.00 |

El seguro de gastos médicos más económico se elige con asesoría

Cuando una persona busca el seguro de gastos médicos más barato es obvio que busca sacarle el mejor provecho a una cantidad de dinero limitada. En mi opinión, la pregunta debería ser: ¿Cómo accedo a la mejor atención de salud por el menor dinero posible?

Al principio de este artículo dije que crear un seguro de gastos médicos que no se puede usar es la forma más fácil de hacer un producto económico. Sin embargo, eso no ayuda a tener una buena atención en salud.

Se necesita buscar entre todos los productos de seguro disponibles, tanto en el mercado privado como en las instituciones públicas. Así llegue a las opciones que presenté en este artículo: tres de los seguros de gastos médicos privados con los costos más bajos, y el seguro de salud para la familia del IMSS.

Las personas que quieran combinar un seguro comprado a una aseguradora para tener las ventajas de la atención médica privada —como prontitud de atención, equipos modernos y disponibilidad de insumos como medicamentos para la atención de padecimiento agudos— con la amplia cobertura del IMSS para enfermedades crónicas, deben poner mucha atención a la propuesta de Axa que comenté en este artículo.

Por el contrario, aquellas personas que no quieran hacer la combinación pueden comprar el seguro de gastos médicos Versátil de GNP.

En cualquier caso, es muy probable que esta sea su primera aproximación a elegir un plan de seguro por su cuenta, y es aún más probable que se tenga un verdadero mar de preguntas y dudas sobre lo que más conviene.

Si estás considerando comprar un seguro de gastos médicos dedícale tiempo a entender los conceptos básicos del seguro:

Y pregunta todo lo relacionado con el seguro a contratar. En estos casos, estar mal informado puede salir muy caro, y, precisamente, es lo que queremos evitar.

Agenda una asesoría y date un tiempo para que te ayude a obtener no el seguro de gastos médicos más económico, sino a tener el mejor programa de atención médica que se pueda obtener por un presupuesto limitado.