La guía completa del Seguro de Gastos Médicos Mayores

El seguro de gastos médicos mayores, muy probablemente, es el seguro más importante en la planeación financiera de cualquier persona. Todos hemos escuchado la famosa frase: “Lo más importante es la salud” así es que contar con un seguro médico puede ser en muchos casos la diferencia entre la salud y la enfermedad. Pero también es un seguro muy complicado ya que existen 46 compañías aseguradoras autorizadas para ofertar seguro de gastos médicos mayores.

Y al menos cuatro aseguradoras internacionales que se pueden contratar a través de internet y que son aceptadas por los principales hospitales mexicanos. Cada aseguradora ofrece una variedad de productos y dentro de cada producto hay una gran variedad de opciones. Resultado de esto es que el consumidor tiene literalmente miles de opciones entre las cuales elegir.

Así que escribí esta guía para ayudarte en esta búsqueda. Aquí encontrarás respuestas a muchas preguntas que se hace el consumidor de seguros de gastos médicos mayores. Ya sea que vayas a adquirir un seguro individual por primera vez o ya si llevas años de tenerlo. CAPÍTULO 1

CAPÍTULO 1

¿Qué es y cómo funciona el seguro de gastos médicos mayores?

Este seguro protege el patrimonio de los asegurados al permitirles recuperar o minimizar los gastos por servicios médicos que realicen para la atención de una enfermedad o accidente.

¿Qué es un seguro de Gastos Médicos Mayores?

Es un contrato entre una compañía de seguros y una persona donde la compañía se compromete a pagar por los gastos que esta realice para recuperar la salud después de un accidente o una enfermedad a cambio del pago de una cantidad determinada al principio del contrato.

¿Qué cubre el seguro de gastos médicos mayores?

A continuación 10 de los gastos cubiertos por los seguros de gastos médicos mayores:

- Honorarios quirúrgicos de médicos y sus equipos de apoyo (anestesistas y ayudantes).

- Servicios de hospital

- Medicamentos

- Análisis de laboratorio

- Estudios de imagen (Rayos X, tomografías, resonancias magnéticas).

- Consultas médicas

- Enfermería

- Ambulancias

- Terapias de rehabilitación

- Trasplante de órganos

¿Cómo funciona el seguro de gastos médicos mayores?

El seguro de gastos médicos mayores protege el patrimonio de los asegurados al permitirles recuperar o minimizar los gastos por servicios médicos que realicen para la atención de una enfermedad o accidente.

El seguro de gastos medicos mayores funciona a través de dos sistemas:

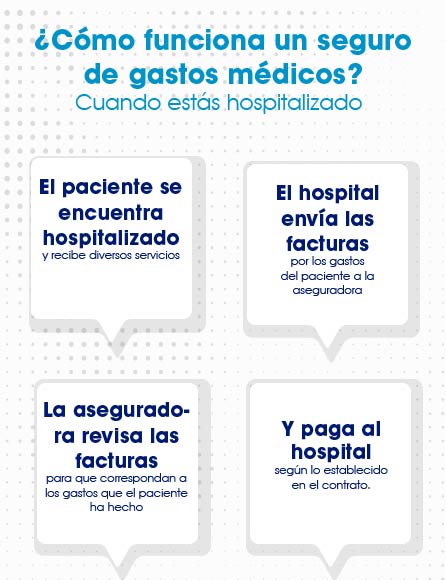

- Pago directo a proveedores de servicios médicosEste sistema se utiliza cuando el asegurado está internado por más de 24 horas en un hospital o cuando ha obtenido con anticipación la autorización de la aseguradora para realizarse un procedimiento ambulatorio. Los prestadores de servicios médicos envían sus facturas directamente a la compañía de seguros y cobran al paciente la parte de los gastos que el seguro no les paga.

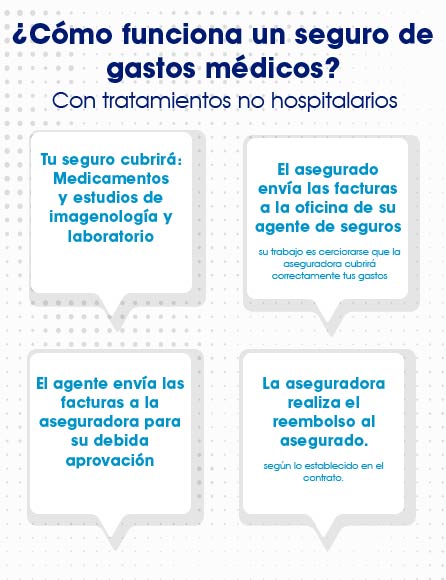

- Pago por reembolso de gastosEste sistema se utiliza para cubrir los gastos por tratamientos no hospitalarios como consultas médicas, compra de medicamentos en farmacias o estudios de imagenología como rayos X, resonancias y tomografías. El asegurado debe pagar los gastos, entregarlos a la aseguradora (generalmente a través de su agente de seguros) para su revisión. La compañía de seguros devolverá al asegurado los gastos de acuerdo a las condiciones de su contrato.

Importante: Tus datos no serán mal utilizados ni vendidos a terceros. Por favor revisa nuestras políticas de privacidad.

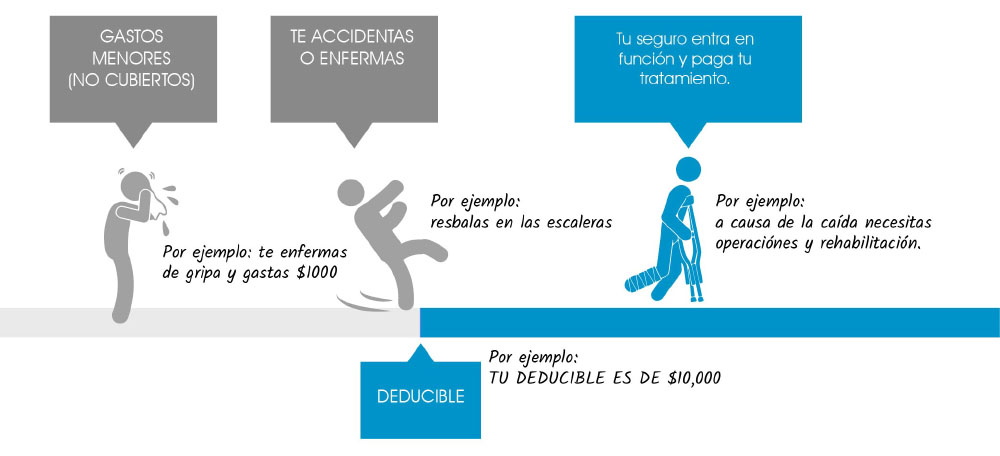

Aquí te presentamos un ejemplo de cómo funciona el seguro de gastos médicos si eres paciente en un hospital.

En muchas ocasiones los pacientes son atendidos sin estar internados. Estos tratamientos también son cubiertos por los seguros de gastos médicos.

Aquí te explicamos como:

CAPÍTULO 2

¿Cómo y con quién contratarlo? Los agentes de seguros y la realidad del mercado

El agente de seguros es un asesor especializado que debe, al menos en teoría, debe tener un amplio conocimiento de los productos que ofrece.

¿Dónde puedo comprar un seguro de gastos médicos mayores?

Generalmente se compran a través de un agente de seguros. Estos son personas o empresas especializadas en dar asesoría a los usuarios de estos productos financieros. Por la relativa complejidad de los seguros médicos es poco frecuente que se contraten a través de bancos o directamente con las compañías aseguradoras.

¿Cuáles son las funciones del agente de seguros?

- Asesorar al cliente en la elección del seguro de gastos médicos mayores que mejor responde a sus necesidades y posibilidades económicas.

- Realizar en su representación los trámites necesarios ante la compañía de seguros para que esta acepte asegurar al cliente.

- Vigilar que el seguro se mantenga al corriente en sus pagos mientras el cliente no desee cancelarlo.

- Obtener de la aseguradora y enviar al cliente la renovación anual del seguro.

- Asesorar al cliente y gestionar en su nombre las solicitudes de indemnización que esté presente a la aseguradora para utilizar sus servicios.

¿Cómo comprar un Seguro de Gastos Médicos Mayores?

El agente de seguros es un asesor especializado que debe, al menos en teoría, tener un amplio conocimiento de los productos que ofrece. Y también de los temas relacionados con ellos. Por ejemplo, en los seguros de gastos médicos mayores hay involucrados aspectos de medicina, legales y fiscales.

Para poder dar una asesoría que realmente sea de utilidad para el cliente el agente debe entender su situación personal y sus necesidades específicas. Este analiza lo que requieren sus clientes y les propone una solución.

La asesoría solo tiene valor si los clientes pueden plantear al agente de seguros todas sus dudas y tienen la certeza de que este cuenta con el conocimiento técnico y sensibilidad humana para responderlas adecuadamente.

Si el proceso fue realizado correctamente los clientes pueden tomar una decisión con la certeza de que están actuando para proteger su patrimonio adecuadamente.

Los futuros asegurados proporcionan al agente la información necesaria para que la compañía de seguros puede evaluar si los acepta.

Los futuros asegurados proporcionan al agente la información necesaria para que la compañía de seguros puede evaluar si los acepta.

Toda esta información es integrada en un expediente por el equipo administrativo de la agencia para entregarla a la aseguradora.

El agente junto con su equipo revisa que el expediente esté completo y sea una representación legítima de la situación de sus clientes.

La aseguradora revisa el expediente enviado por el agente. Analiza la información proporcionada y determina conforme a sus políticas si acepta cubrir los riesgos de salud de los asegurados propuestos.

Para conocer la condición médica de los aspirantes la aseguradora cuenta con un registro del historial médico de todas las personas que han estado aseguradas.

Si la asegurada acepta a los nuevos asegurados debe estar preparada financieramente para hacer frente a sus compromisos. Recuerda que desde el momento en que son aceptados la aseguradora está obligada a cubrir cualquier cantidad que cumpla con las condiciones establecidas en el contrato.

Importante: Tus datos no serán mal utilizados ni vendidos a terceros. Por favor revisa nuestras políticas de privacidad.

¿Cuál es la realidad de los agentes de seguros en México?

En el mercado mexicano de seguros médicos conviven diferentes tipos de agentes de seguros:

- Grandes empresas, en su mayoría transnacionales, que atienden a los grandes corporativos.

- Despachos establecidos que, si bien no son del tamaño de los corredores internacionales, si cuentan con infraestructura de personal y de sistemas para dar una atención con altos estándares de servicio

- Muchas personas que ingresan a la industria de los seguros, atraídos por la relativa facilidad con que las reglas oficiales permiten obtener una autorización para ser agente. En muchos casos trabajan como agentes de seguros por la pérdida de sus empleos o para complementar otras actividades.

Muchos de los problemas de imagen que tiene la industria aseguradora en México se deriva del pobre entrenamiento que tienen estos agentes. Lo que lleva a asesorías incompletas que confunden al cliente y le llevan a crear expectativas falsas o inexactas sobre los beneficios del seguro que está adquiriendo.

También hay que decir que existe en México una lamentable tradición de utilizar la compra de los seguros médicos para auxiliar a parientes y amigos que atraviesan por situaciones económicas complicadas y que trabajan como agentes de seguros mientras consiguen otra actividad productiva.

Muchos agentes no operan directamente con las compañías aseguradoras, sino que lo hacen a través de una empresa intermediaria que se llama promotoría. El negocio de los promotores es captar agentes de seguros para obtener una participación en las utilidades que estos obtienen por la venta de seguros a cambio de proporcionar apoyo administrativo y capacitación.

Las aseguradoras más grandes del país tienen los contratos de la gran mayoría de los promotores, y a través de ellos, al grueso de los agentes. Esto explica en buena medida porque el mercado es dominado básicamente por cinco compañías aseguradoras. Más sobre eso en el siguiente capitulo.

¿Cómo funcionan las compañías de seguros?

La compañía de seguros o aseguradora es una empresa financiera que se dedica a compensar las pérdidas económicas que sus clientes tienen cuando ocurren eventos inciertos a cambio de una cantidad de dinero conocida.

Las aseguradoras que ofrecen el seguro de gastos médicos mayores estudian que tan posible es que a una persona le ocurra un accidente o una enfermedad y cuál sería el costo de la atención médica en caso de que esto ocurriera.

Con esas estimaciones las aseguradoras determinan el costo de los seguros que ofrecen a sus clientes.

A este costo, en el medio asegurador, se le conoce como prima de seguro.

El costo o prima de un seguro médico depende de varios conceptos que el asegurado debe comprender para poder establecer el verdadero valor de las diferentes opciones disponibles. En el capítulo 4 haremos una revisión de estos conceptos para que puedas tener las herramientas necesarias para comprender el capitulo 5, ¿cuál es el costo de un seguro de gastos médicos mayores?

Las aseguradoras más importantes en el seguro de gastos médicos mayores

Las cinco compañías de seguros más importantes, por su participación en la prima emitida, en orden de importancia son:

- GNP

- AXA Seguros

- Metlife

- Seguros Monterrey

- Seguros Inbursa.

Estas instituciones captaron 75.71% del mercado.

| Compañia | Participación en el mercado |

|---|---|

| Grupo Nacional Provincial SAP | 26.19% |

| AXA Seguros S.A. de C.V. | 18.83% |

| MetLife México S.A. | 14.43% |

| Seguros Monterrey New York Life S.A. de C.V. | 11.04% |

| Seguros Inbursa | 5.35% |

| Total | 75.71% |

Como puedes observar cinco aseguradoras dominan el mercado mexicano de seguro de gastos médicos mayores. Y lo que es aún más interesante, 3 de ellas, GNP, AXA y Metlife emiten casi el 60% de todas las primas que se generan en el país.

(Por cierto, que estas estadísticas no consideran a las aseguradoras extranjeras con presencia en el país ya que estas no reportan sus datos en México).

¿Si existen 46 compañías registradas en el mercado por qué hay tres compañías que se quedan con casi el 60% de todo el negocio?

¿Esto tiene alguna relación con cual o cuales son las compañías que debes elegir para contratar tu seguro de gastos médicos mayores?

La razón no es que tienen un mejor producto o estándares de servicio excepcionalmente superiores a las otras 43.

Una parte de la explicación es que cuentan con una base de promotores muy experimentados (¿recuerdas el capítulo 2?). Estos promotores atraen a la mayoría de los agentes que hay en el país. Por su parte, los clientes rara vez leen documentos como esta guía para tomar su decisión de a qué empresa comprarle su seguro. (De hecho, hasta donde yo se, no existe otra guía de este tipo). Lo que hacen es dar por buena la recomendación de su agente, quien lo más probable es que tenga interés en colocar su póliza con alguna de las tres aseguradoras más grandes.

Por otro lado, esta clasificación se hizo por el monto de las primas emitidas (la suma del valor de todos los seguros de gastos médicos emitidos por la aseguradora). Como estamos por ver, en el capítulo 5, los costos de los seguros médicos dependen en primer lugar de la edad de las personas aseguradas. Así que el que GNP sea la empresa dominante en el mercado, tampoco significa que haga mejores seguros. Lo que significa es que sus asegurados son mayores y pagan más dinero por sus pólizas.

Sin embargo, la ventaja de que el mercado esté tan concentrado es que basta con analizar los productos de las tres aseguradoras más grandes para tener una referencia bastante exacta de lo que puedes esperar de los seguros de gastos médicos en México.

En el capítulo 5 revisaremos los costos de los seguros médicos de Axa, GNP y Metlife.

El capítulo 7 está dedicado especialmente a revisar cuales son los mejores seguros de gastos médicos que puede tener una persona en México para cubrir sus gastos en salud.

CAPÍTULO 3

Los conceptos más importantes.

- SUMA ASEGURADA

- DEDUCIBLE

- COASEGURO

¿Qué es la suma asegurada en el seguro de gastos médicos mayores?

La suma asegurada

Es la cantidad máxima de dinero por la cual la compañía de seguros es responsable ante su cliente por los gastos que este realice.

Suma asegurada por evento

Se establece una cantidad máxima que la compañía cubre por cada enfermedad o accidente.

Esta es la forma más común ya que la emplean las compañías más populares GNP, AXA, Metlife, etc.

Suma asegurada por año póliza

El seguro tiene una suma asegurada por cada año para todos los padecimientos que presente el asegurado.

Este sistema lo ofrecen las aseguradoras internacionales, ya que, por disposición oficial, las compañías con regulación mexicana deben señalar un monto limitado a sus obligaciones. Existen diferentes formas en las que se establece la suma asegurada de un seguro

Suma asegurada por año póliza con tope máximo por evento

Bupa y Panamerican de México tienen en sus productos esta versión mixta.

Existe una suma asegurada que se reinstala cada año. Sin embargo, si los gastos por una enfermedad rebasan el monto máximo por evento la aseguradora queda liberada de hacer más pagos en los siguientes años.

Para conocer más a detalle sobre el concepto de suma asegurada en el seguro de gastos médicos puedes consultar nuestro artículo Suma Asegurada.

Importante: Tus datos no serán mal utilizados ni vendidos a terceros. Por favor revisa nuestras políticas de privacidad.

¿Qué es el deducible en el seguro de gastos médicos mayores?

El deducible

Es una cantidad fija, establecida en pesos, dólares, salarios mínimos mensuales, actualmente unidades de medida y actualización y próximamente probablemente en alguna fracción de bitcoin.

Su objeto es fijar una cantidad que marca una barrera a partir de la cual el seguro médico indemniza los gastos que realiza el cliente.

El deducible está directamente relacionado con la forma en la que está establecida la suma asegurada de la póliza de gastos médicos.

Deducibles por eventos

Deducibles por año

El asegurado cubre un solo deducible al año. Aquí se permite acumular gastos de diferentes padecimientos mientras ocurran en el mismo año. Este es tipo de deducible es el que se utiliza comúnmente en los seguros de las compañías internacionales.

Deducibles mixtos

Hay compañías como GNP y Seguros Monterrey ofrecen a sus asegurados deducibles mixtos. Es decir, se paga un deducible cada año que dure el padecimiento. Este es un mecanismo para bajar los costos del seguro.

Los deducibles anuales son los más transparentes ya que no hay duda de que un gasto médicamente aceptado por la aseguradora será cubierto por el seguro.

En cambio, en los deducibles por evento las aseguradoras (más bien sus empleados que trabajan analizando los pagos a los clientes) ejercen mucha discrecionalidad sobre cuándo considerar un gasto parte de un mismo evento o como un evento separado para aplicar otro deducible.

Al igual que con los otros conceptos que son muy propios de la póliza de gastos médicos puedes aprender más el deducible en mi artículo ¿Qué es el deducible?

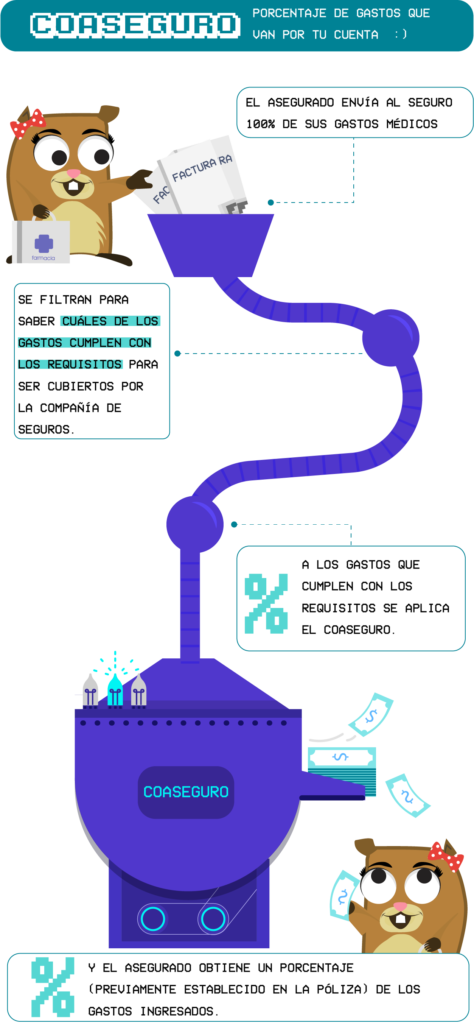

¿Qué es el coaseguro en el seguro de gastos médicos?

El coaseguro es un porcentaje de los gastos realizados por el asegurado que cumplen los requisitos para ser cubiertos por la compañía de seguros pero que esta no paga ya que el contrato establece que quedan a cargo del cliente.

CAPÍTULO 4

¿Cuánto cuesta el seguro de gastos médicos mayores?

“El precio es lo se paga. El valor es lo que se obtiene”.

Warren Buffett

El precio del seguro de gastos médicos mayores

Los precios de seguros de gastos médicos mayores están determinados por los siguientes factores:

- Edad

- Sexo

- Lugar de residencia

- Deducible

- Coaseguro

- Tabuladores médicos

- Costo de los hospitales cubiertos en el plan de seguro

- Suma asegurada

- Región geográfica de cobertura

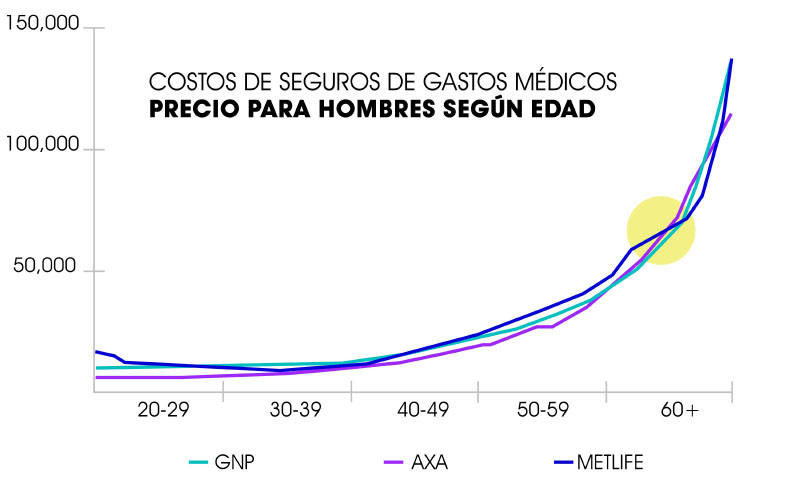

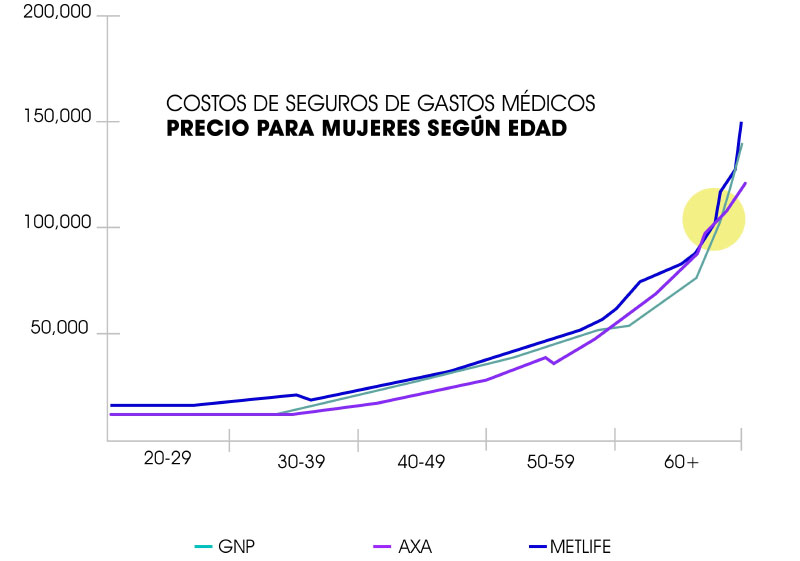

Edad

Esta es la variable más importante en la determinación del precio de un seguro de gastos médicos.

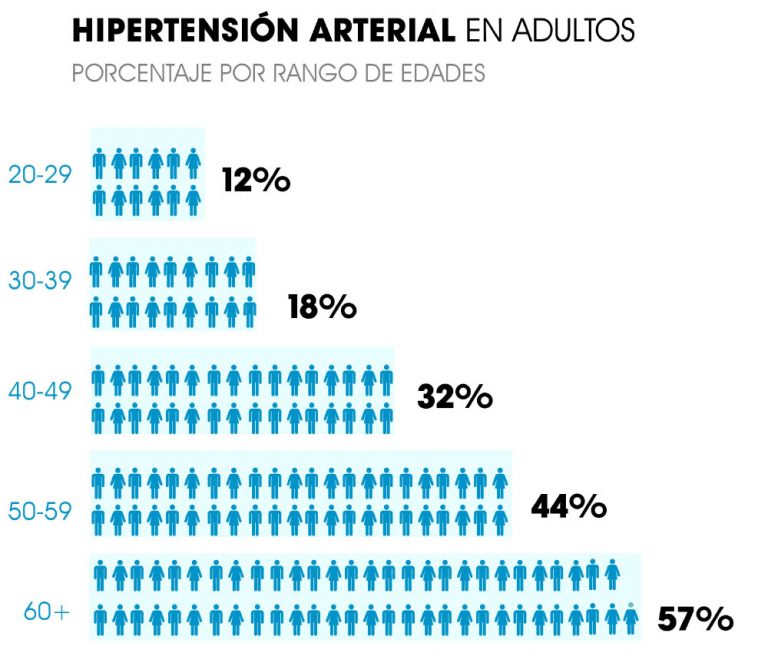

Este cuadro muestra el porcentaje de adultos que reportaron haber sido diagnosticados con hipertensión arterial en la Encuesta Nacional de Salud 2016.

Como podrás observar el porcentaje de personas que reciben tratamiento por hipertensión arterial sube cinco veces entre las personas que están entre 20 y 29 años si lo comparas con las personas de más de 60 años.

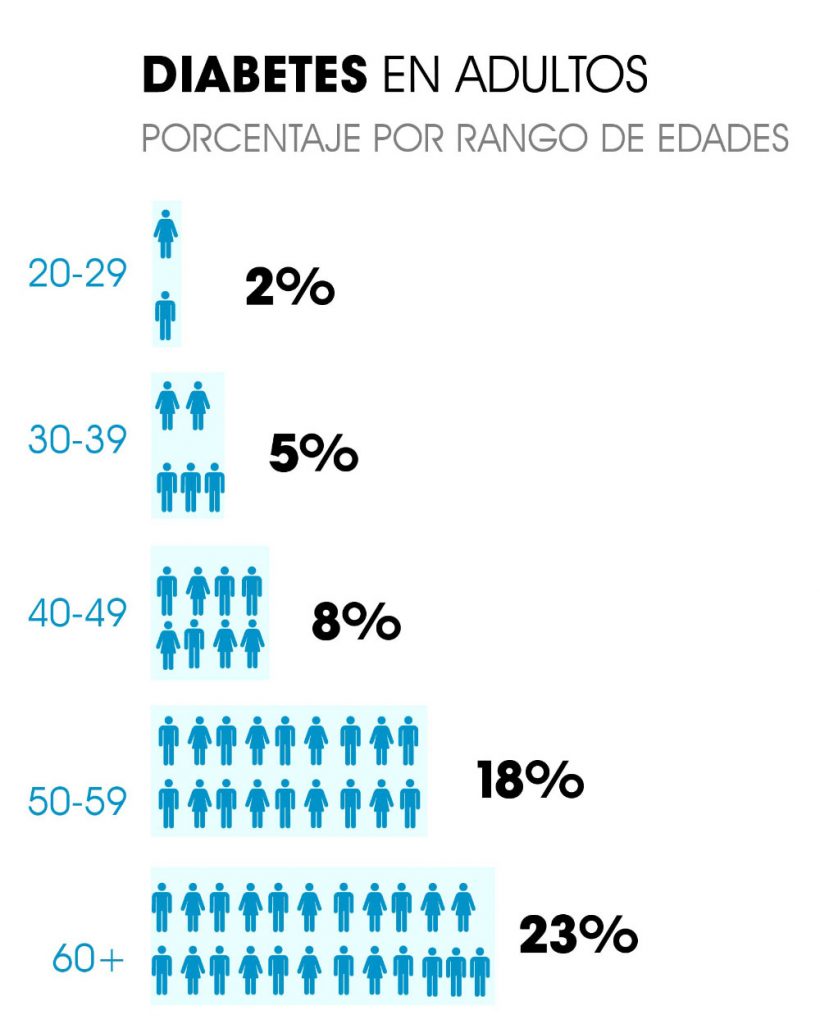

Aquí tenemos el ejemplo de la diabetes

En esta enfermedad el incremento es de más diez veces entre grupos de edad.

Esos dos ejemplos nos dan una idea de porque los costos de los seguros médicos se ven así:

Sexo

Una peculiaridad de los seguros de gastos médicos en México es que se permiten los costos diferenciados entre mujeres y hombres. En otros mercados esta práctica está prohibida por ser discriminatoria.

En las gráficas anteriores puedes apreciar que la diferencia de precio entre AXA y sus competidores es más amplia para mujeres que para hombres. Por lo tanto, ofrece el seguro más económico para el público femenino.

Lugar de residencia

Las diferencias en el costo de los servicios médicos entre los estados del país hicieron pensar a las compañías de seguros que pueden ofrecer productos con descuentos por lugar de residencia.

Por supuesto, esto no refleja toda la realidad, porque las personas que viven en lugares donde los servicios médicos no están muy desarrollados tienden a buscar atención en las ciudades grandes: CDMX, Guadalajara y Monterrey.

Actualmente AXA y Metlife ofrecen tarifas ofrecen descuentos por tu lugar de residencia. GNP ha abandonado esta práctica.

Por ello si vives fuera de la Ciudad de México y contrataste un seguro con todos los hospitales del país con esa compañía, es mejor que lo revises. Probablemente en las otras dos compañías encuentres descuentos interesantes.

Deducible

A mayor sea el deducible que contrates en tu seguro de gastos médicos menor será el costo de la prima ya que la aseguradora estará expuesta a un riesgo menor. Eso también significa que tu tendrás que prepararte para pagar una mayor parte de los gastos de atención de tu salud.

Hay muchas personas que optan por contratar seguros de gastos médicos con deducibles altos para pagar menos por su seguro. Y en efecto, eso les ahorra dinero año con año en el pago de su póliza. Sin embargo, cuando lo requieran deben cubrir una mayor cantidad de dinero con recursos propios. Que en la mayoría de los casos no apartaron con lo que se ahorraron al pagar menos. Así que es importante planear que junto con un deducible alto debe ir una reserva de dinero disponible para ayudar a cubrir gastos médicos no cubiertos por el seguro.

Muchas personas se preocupan por encontrar el deducible óptimo para su seguro médico. Así que hicimos estas gráficas para que veas cual es el deducible preferido de las aseguradoras que estamos revisando. Es decir, aquel que tiene el mayor porcentaje descuento sobre el deducible más bajo que ofrece esa misma aseguradora.

El beneficio de encontrar el deducible preferido de una póliza es que puedes encontrar la mejor combinación entre un deducible que no sea demasiado alto y el mejor descuento disponible.

Como puedes observar el deducible preferido de cada aseguradora es el siguiente:

Aquí te presento una tabla con las descuentos para el deducible preferido contra el deducible mínimo en las diferentes empresas.

Deducible preferido de cada aseguradora

Porcentaje de descuento sobre el deducible mínimo

Importante: Tus datos no serán mal utilizados ni vendidos a terceros. Por favor revisa nuestras políticas de privacidad.

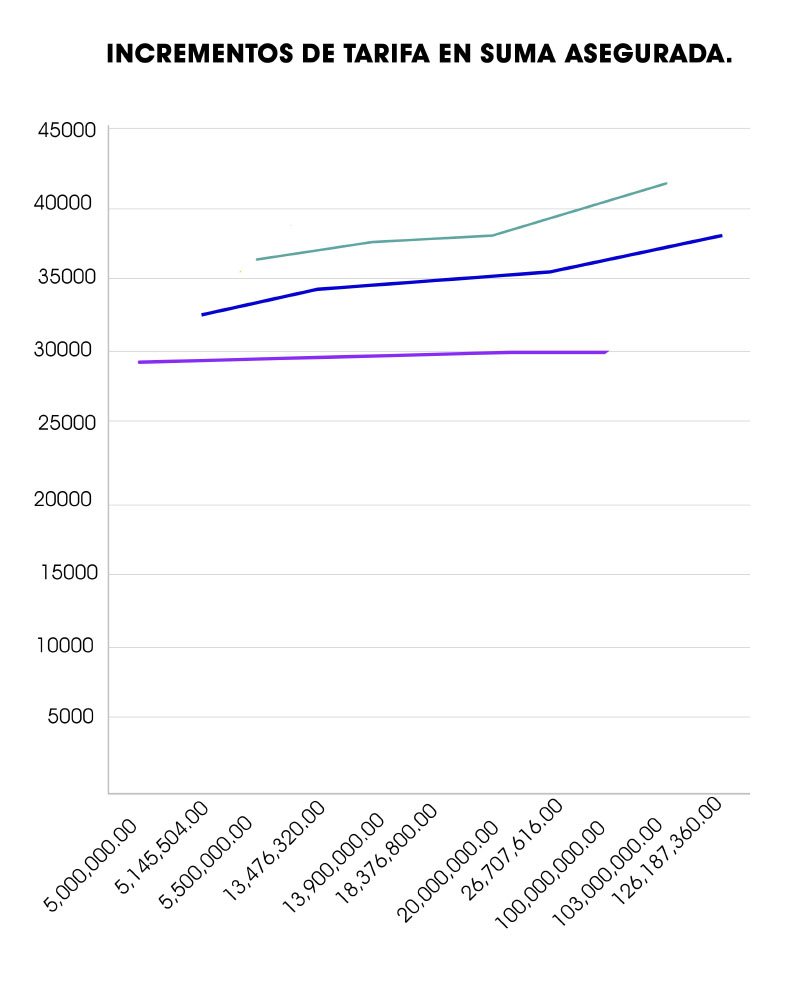

Suma Asegurada

En los seguros de gastos médicos mayores a menudo te encuentras algunas sorpresas que desafían nuestra intuición.

Por ejemplo sería lógico pensar que el precio de los seguros sube proporcionalmente a la suma asegurada que hayas elegido. Sin embargo, esto no es muy exacto.

En la siguiente gráfica puedes apreciar que los incrementos de tarifa por mayores sumas aseguradas son mínimos. Así que si se trata de ahorrar en el costo del seguro es mejor buscar con otra variable.

Región geográfica de cobertura

Al contratar tu seguro médico puedes elegir si quieres tener cobertura en todo el mundo o exclusivamente dentro México.

Un seguro de gastos mayores internacional hace sentido para personas que se encuentren en cualquiera de estas circunstancias:

- Quien tiene el interés, y la posibilidad, de viajar al extranjero, principalmente a los Estados Unidos, para recibir atención médica.

- Vivir periodos prolongados del año fuera de México.

- Viajar con mucha frecuencia al exterior.

- Realizar actividades peligrosas de tipo laboral o deportivo fuera de México

Las tres aseguradoras que estamos evaluando ofrecen planes con cobertura internacional. Sin embargo, cuestan más del doble de las pólizas que dan servicio únicamente en México. Y para el tipo de personas que necesitan este tipo de seguros hay toda una categoría de seguros internacionales que ofrecen mayores beneficios.

Más sobre eso en el capítulo 6.

CAPÍTULO 5

Comparativo entre condiciones de los seguros más populares

Si los seguros médicos son tan similares entre sí. ¿Por qué la gente no se cambia simplemente a la opción más económica?

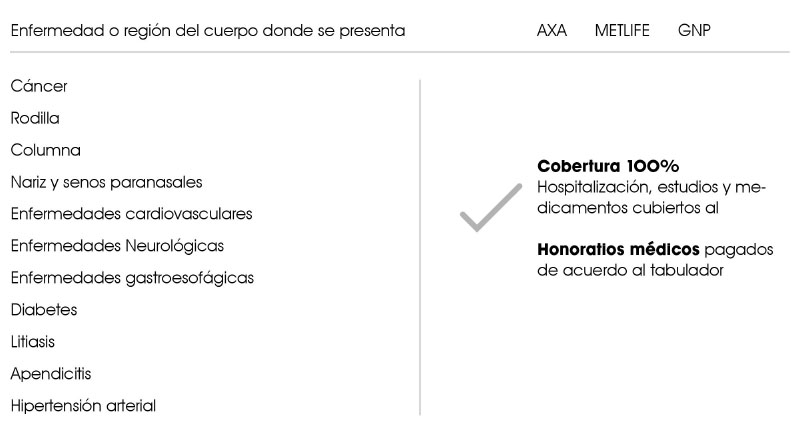

Podrás ver a continuación que las coberturas de las 3 aseguradoras son muy similares entre si. Particularmente cuando ya se tiene tiempo cubierto por un seguro de gastos médicos mayores.

También las enfermedades no cubiertas son las mismas.

La razón es que una persona puede cambiarse de seguro las veces que quiera, mientras esté sana.

Sin embargo, una vez que la póliza ha sido utilizado se vuelve muy difícil, a veces imposible, cambiar de seguro médico.

Esto es porque, salvo muy contadas excepciones, no es posible cambiarse de compañía aseguradora y continuar teniendo cobertura por los gastos para tratamientos que empezaron en una aseguradora anterior.

El tema de cambiar de seguro es tan amplio que escribí La Guía Completa para Cambiar de Seguro en el 2018. En ella podrás encontrar todo lo relacionado con conceptos como preexistencia, reconocimiento de antigüedad y pago de gastos complementarios.

También encontrarás 25 enfermedades ya diagnosticadas para las cuales te podemos ofrecer cobertura en un seguro de gastos médicos mayores.

Consideraciones especiales acerca de contratar un seguro de gastos médicos por primera vez

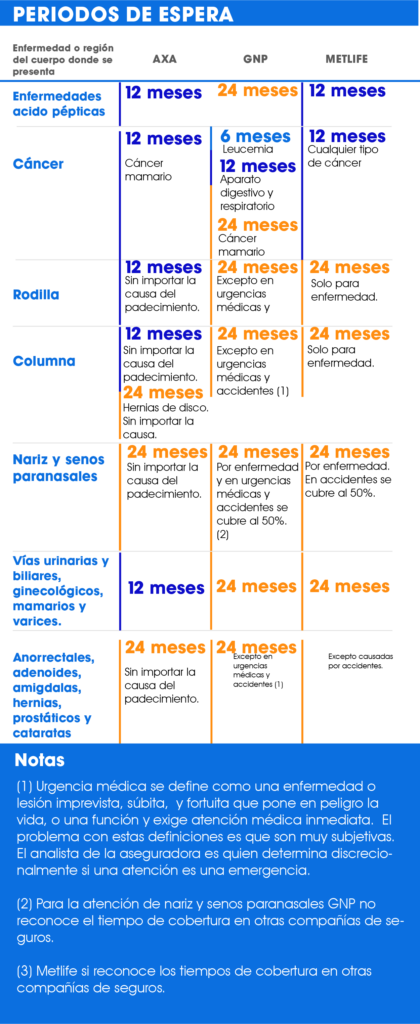

El análisis cambia cuando se quiere contratar un seguro de gastos médicos por primera vez. Las tres compañías que estamos revisando requieren que hayas estado cubierto por un seguro médico para cubrir los gastos por muchos de los más comunes problemas de salud.

A estos periodos de tiempo se les conoce en el medio asegurador como periodos de espera.

A continuación, encontrarás un comparativo de los periodos de espera que establecen los contratos de estas tres aseguradoras.

Importante: Tus datos no serán mal utilizados ni vendidos a terceros. Por favor revisa nuestras políticas de privacidad.

CAPÍTULO 6

¿Cuál es el mejor seguro de gastos médicos mayores?

En México, el mejor servicio médico, está solo al alcance de un grupo privilegiado de empresarios que pueden destinar cantidades importantes de dinero para proteger su salud.

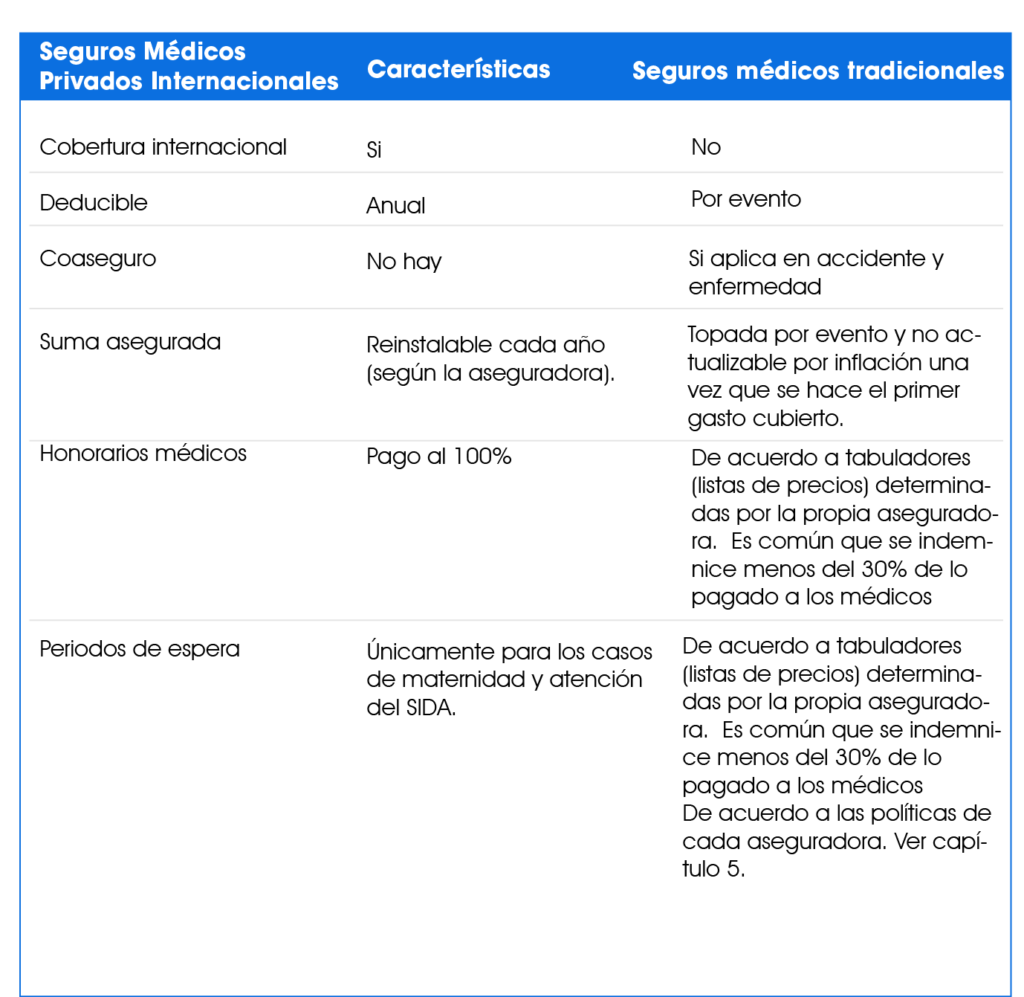

Los productos que hemos revisado de Axa, GNP y Metlife conviven en el mercado asegurador con los seguros médicos privados internacionales (International Private Health Insurance) que ofrecen un nivel de cobertura mucho más amplio.

En mi artículo La Historia del Seguro Danés podrás leer porque se crearon este tipo de pólizas. Su objetivo principal es que puedas utilizar cualquier hospital privado de lujo en el mundo como los ciudadanos de los países escandinavos utilizan el servicio de su sistema público de salud, sin tener que poner dinero adicional de tu bolsa.

(Claro que para obtener esos beneficios daneses, noruegos y suecos pagan tasas de impuesto sobre la renta de hasta el 60%).

En México, ese nivel de servicio, por su alto precio solo está al alcance de un grupo privilegiado de empresarios y propietarios de negocios que pueden destinar cantidades importantes para proteger su salud.

Las aseguradoras más conocidas en este segmento son:

- Best Doctors

- Bupa México

- GNP con su seguro VIP*

- Panamerican de México

- Vumi Group

(*) El producto VIP de GNP es un hibrido que busca copiar algunas características de los seguros médicos privados internacionales pero conserva muchas de las características de las pólizas tradicionales de GNP.

Aquí te presento una tabla con las principales diferencias entre estos seguros internacionales y los seguros tradicionales.

CAPÍTULO 7

¿Sirven para algo los comparativos que publica la Condusef?

Muchas personas creen que el árbitro cuando tienen una disputa con una compañía aseguradora es la Procuraduría del Consumidor. En la realidad es la CONDUSEF el organismo gubernamental encargado de esa función desde 1999.

La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros CONDUSEF es un organismo dependiente de la Secretaria de Hacienda y Crédito Público.

Su función de nivelar las condiciones entre los usuarios de servicios financieros como los seguros y las instituciones que los ofrecen.

El argumento para crear este tipo de instituciones es que el consumidor de servicios financieros esta en franca desventaja contra las empresas y requiere de la ayuda de un árbitro y asesor imparcial.

Por cierto, muchas personas creen que el árbitro cuando tienen una disputa con una compañía aseguradora es la Procuraduría del Consumidor PROFECO. En realidad es la CONDUSEF el organismo gubernamental encargada de esa función desde 1999.

Desde el 2014 también hace funciones de asesor y se encarga de transparentar la información que hacen públicas las compañías de seguros y regularlas en materia de sanas prácticas.

Si realizas una búsqueda de seguro de gastos medicos mayores en Google es muy posible que encuentres una entrada que dice Nuevo Simulador de Gastos Médicos Mayores de la CONDUSEF.

Desde luego, es muy atractiva la idea de que un organismo al servicio del público, te puede ayudar en la tarea de encontrar cuál es el seguro de gastos médicos que te conviene.

Así que usamos el comparador y esto fue lo que encontramos.

Fuentes:

Estructura del mercado asegurador mexicano http://bit.ly/2Ez4uXA

Informe de la salud de los mexicanos 2015 http://bit.ly/2isjmP3

Encuesta Nacional de Salud 2016 http://bit.ly/2GmJEuP

Comparador de la CONDUSEF http://bit.ly/2GnKqru

Esto fue lo que encontramos

- El comparador solo tiene tarifas para personas de hasta 40 años. Por alguna razón decidieron dejar fuera a más de la mitad del mercado.

- Encontramos que en las tres aseguradoras que revisamos para esta guía la información esta desactualizada. Las empresas ya no ofrecen las opciones de deducible que aparecen en el comparador.

- Aparecen primas desactualizadas por lo que el orden en el que aparecen las compañías no es correcto.

Así que esta herramienta carece de valor para hacer una comparación efectiva.

Edgard Baqueiro

Empecé escribiendo que el seguro de gastos médicos mayores es el más importante, pero también el más complejo de los seguros de personas.

Al concluir esta guía estoy seguro que coincidirás conmigo en que hay mucho que saber. En el tema de los seguros médicos se involucran conocimientos de actuaria, leyes y medicina. Así que conocerlo a detalle lleva varios años de estudio.

Por eso te invito a que elijas con mucho detenimiento a la persona o empresa que se va a encargar de asesorarte si estas contratando tu seguro.