En este artículo analizo el mejor seguro de gastos médicos mayores en México, y para ello considero los planes que ofrecen las 4 compañías aseguradoras más grandes del país. Estos son los productos y aseguradoras que revisaremos:

| Aseguradora | Producto |

|---|---|

| Axa | Flex Plus |

| GNP | Premium, Platino y Flexibles |

| Metlife | Medicalife |

| Seguros Monterrey | Alfa Medical |

Según la información del organismo regulador del sector asegurador, la Comisión Nacional de Seguros y Fianzas, tres de cada cuatro personas aseguradas en pólizas individuales o familiares de seguros de gastos médicos en México están cubiertas por una póliza emitida por una de estas compañías.

Análisis para encontrar el mejor seguro de gastos médicos mayores

Las cuatro compañías aseguradoras sobre las que vamos a platicar venden diferentes tipos de seguros:

| Aseguradoras | Tipos de seguros |

|---|---|

| Axa y GNP | * Seguros de autos, accidentes, gastos médicos, daños, responsabilidad civil. |

| Metlife y Monterrey | * Seguros de vida y gastos médicos para personas y empresas. |

Dentro de los productos que estas cuatro empresas le ofrecen a sus clientes, los que mencioné al principio son las líneas de gastos médicos familiares que ofrecen cada una de estas compañías. En cada línea de producto hay diferentes planes según el nivel de hospitales al que el asegurado puede asistir cuando requiera atención médica.

Las grandes similitudes

Para dejar el campo más nivelado empecemos por describir lo que tienen en común todos los planes de las líneas ya mencionadas.

Gastos cubiertos

- Honorarios de los médicos tratantes

- Costos de la atención hospitalaria

- Medicamentos

- Estudios de laboratorio (como químicas sanguíneas y biometrías hemáticas)

- Estudios de imagenologia (como rayos X, tomografías computarizadas y resonancias magnéticas)

- Fisioterapia para rehabilitación

- Gastos por atención de enfermería

- Ambulancias

- Renta de equipos auxiliares como concentradores de oxigeno, sillas de ruedas, camas para enfermos, etc.

Gastos no cubiertos

- Enfermedades o accidentes que ya fueron diagnosticadas o que se conocen, aunque no hayan sido atendidas.

- Padecimientos psicológicos y psiquiátricos

- Tratamientos nutricionales

- Atención de transtornos de la conducta y el aprendizaje.

- Procedimientos estéticos

Todos los planes de seguro que vamos a revisar también tienen en común los conceptos básicos con los que opera el seguro.

| Sumas aseguradas por evento | La suma asegurada es la cantidad máxima que la aseguradora pagará por la atención de una enfermedad o accidente. |

| Deducible por evento | El deducible es un monto mínimo de dinero que debe costarle al asegurado la atención de una enfermedad o un accidente para que el seguro indemnice al paciente. En todas las seguros que vamos a revisar el asegurado paga un solo deducible por evento. Sin importar cuantos años pueda durar la atención o tratamiento. |

| Coaseguro | Todas estas pólizas están hechas para no cubrir el total de los gastos, aunque estos hayan sido aprobados por el seguro. A la parte que le toca cubrir al paciente sobre los gastos aprobados se le llama coaseguro. Cada compañía incluye dentro de su oferta comercial diferentes porcentajes de coaseguro. La gran mayoría de las pólizas utilizan coaseguros del 10% pero hay otras opciones como 15%, 20% o 30%. |

| Topes de coaseguro | De igual forma en todos estos planes de seguro hay un límite para lo que paga el cliente por concepto de coaseguro. Esto sirve para proteger a los clientes de gastos millonarios. |

| Tabuladores de honorarios médicos | Estos seguros tienen listas de médicos con los cuales la aseguradora ha pactado cuanto van a cobrar por sus servicios así como los procedimientos que deben seguir para la atención de los pacientes. Los clientes que no quieran atenderse con médicos de estos listados pueden hacerlo libremente. Pero deberán estar conscientes de que deberán pagar al médico tratante para obtener una factura por la cual pedirán reembolso con la aseguradora y solo se les regresará una parte de lo gastado como ayuda para compensar los honorarios de sus médicos tratantes cuando estos no pertenecen a la red. |

| Niveles de hospitales | En todos los planes de seguro que estamos revisando las aseguradoras tienen un catálogo de todos los hospitales con los que han hecho acuerdos para la atención de sus clientes. El catalogo clasifica a los hospitales según los costos que cobran por la atención a los asegurados en altos, intermedios y de costo accesible. Y se hacen planes de seguro para cada nivel de hospitales. Así que los planes catalogados como de nivel alto cubren en cualquier hospital de la red, los de nivel medio permiten el uso de los hospitales medios y de costo accesible, pero limitan el acceso a los de costo elevado y los planes de costo accesible limitan el acceso a los niveles superiores. Esta penalización se hace a través de incrementar el coaseguro o participación del asegurado sobre los gastos aprobados por el seguro. |

Una vez que dejamos establecido lo que tienen en común, veamos las principales diferencias.

Diferencias entre las líneas de seguros de gastos médicos

Vamos a comparar los planes en seis variables para que puedas determinar cuál es el mejor seguro de gastos médicos mayores en México para ti:

- Cobertura de hospitales

- Periodos de espera

- Cobertura de tecnología de punta

- Participación del asegurado en los gastos

- Tabuladores médicos

- Precio

1. Cobertura de hospitales

Todos estos planes están hechos con base en un catálogo de hospitales, depende en qué nivel de ese catálogo esté el hospital u hospitales donde quieras atenderte será el plan que debas elegir. Aquí encontramos la primera gran diferencia entre los planes de las diferentes compañías. Aunque los catálogos de hospitales son muy parecidos no son exactamente iguales. Es muy probable que en una aseguradora un cierto hospital corresponda al catálogo de proveedores médicos de costo medio o incluso de costo accesible mientras que en otra ese hospital este en el catálogo de hospitales de lujo.

He publicado varios artículos donde puedes consultar por localidad el nivel que tienen los hospitales cercanos a ti en un mapa interactivo. Aquí tienes las ligas para consultar el mejor seguro de gastos médicos mayores en México presentado por ciudad:

Monterrey, Cancún y Playa del Carmen, Puebla, Mérida, Guadalajara, Querétaro Ciudad de México

Para esta variable de comparación no puse una calificación ya que depende mucho de la ciudad en la que viven los asegurados e incluso en qué zona de esa ciudad.

2. Periodos de espera

Las compañías de seguros en México, en particular las 4 de las que hablamos, ofrecen productos que tienen períodos de restricción para la atención de determinados padecimientos, y no son precisamente para los más graves o costosos, sino para las enfermedades que se prestan a malas prácticas.

Lo que las aseguradoras buscan es evitar el mal negocio de personas que inmediatamente después de contratar el seguro desean atenderse con el objetivo de pagar sólo el primer mes. Esto significa que la aseguradora cubre los padecimientos después de cierto tiempo en que el asegurado es su cliente.

En la siguiente tabla se observa que los periodos de espera de las cuatro aseguradoras son muy similares, entre 12 y 24 meses dependiendo del padecimiento, pero vale la pena detenerse en las excepciones, por ejemplo, Metlife tiene tiempo de espera para cualquier tipo de cáncer y GNP para leucemia.

| Padecimiento o región anatómica donde se presenta | AXA | GNP | Metlife | Monterrey |

|---|---|---|---|---|

| Todo tipo de cáncer | No aplica | No aplica | 12 meses | No aplica |

| Columna vertebral | 12 meses | 24 meses | 24 meses | 24 meses |

| Cáncer del aparato respiratorio | No aplica | 12 meses | 12 meses | No aplica |

| Leucemia | No aplica | 6 meses | 12 meses | No aplica |

| Trasplantes | No aplica | 6 meses | 12 meses | No aplica |

| Vías urinarias | 12 meses | 24 meses | 24 meses | 24 meses |

| Vesícula y vías biliares | 12 meses | 24 meses | 24 meses | 24 meses |

| Ginecológicos | 12 meses | 24 meses | 24 meses | 24 meses |

| Glándulas mamarias | 12 meses | 24 meses | 24 meses | 24 meses |

| Piso pélvico | 12 meses | 24 meses | 24 meses | 24 meses |

| Rodilla | 12 meses | 24 meses | 24 meses | 24 meses |

| Endometriosis | 12 meses | 24 meses | 24 meses | 24 meses |

| Enfermedades ácido pépticas | 12 meses | 24 meses | 12 meses | 24 meses |

| Desviación septal y senos paranasales | 24 meses | 24 meses | 24 meses | 24 meses |

| Amígdalas y adenoides | 24 meses | 24 meses | 24 meses | No aplica |

| Hemorroides | 24 meses | 24 meses | 24 meses | 24 meses |

| Hernias | 24 meses | 24 meses | 24 meses | 24 meses |

| Próstata | 24 meses | 24 meses | 24 meses | No aplica |

| Cataratas | 24 meses | 24 meses | 24 meses | No aplica |

Conocer esta información sirve para que un cliente valore que por un costo adicional no significativo puede contratar a una aseguradora que no tenga periodo de espera para alguna enfermedad específica.

3. Cobertura de tecnología de punta

Como parte de la evolución médica surgen nuevas técnicas para mejorar la atención, el diagnóstico y el tratamiento. Hasta hace pocos años, la medicina consideraba una solución para muchos males, pero hoy se desarrolla la medicina de precisión para hacer un producto específico según las condiciones genéticas y particulares de los pacientes.

Al respecto tomamos en cuenta tres áreas para el análisis:

- Trasplante de células troncales o células madre

- Cirugía por robot

- Pruebas genéticas

Cada compañía define las especificaciones sobre estos tratamientos, pero la característica común es que son procedimientos muy costosos, por lo que conviene saber en qué plan se puede acceder a ellos.

| Area | AXA | GNP | Metlife | Monterrey |

|---|---|---|---|---|

| Trasplante de células troncales hematopoyéticas* | Cubierto | Cubierto | Cubierto | No cubierto por condiciones de póliza |

| Cirugía por robot | Prostatectomía Histerectomía por cáncer de endometrio, ovario y cervicouterino. Nefrectomía por cáncer renal Colectomía por cáncer de colon Recambio de válvula mitral | Prostatectomía Histerectomía. Nefrectomía por cáncer renal. Colectomía. | No cubierta salvo para cirugías cerebrales. | Prostatectomía Histerectomía, Nefrectomía por cáncer renal y colectomía |

| Pruebas genéticas y moleculares** | Cubierto a partir de la segunda línea de tratamiento | Cubierto hasta que se demuestre progresión no controlable del cáncer | Cubierto con aprobación de un comité de expertos médicos | No cubierto por condiciones de póliza |

* Se emplea en el tratamiento de leucemia y linfomas

** Medicina de precisión en el tratamiento del cáncer

Esta información enmarca sutiles diferencias entre compañías pero pueden ser el factor de decisión para un usuario. Por ejemplo, subrayando el tema de la previsión, a pesar de que la probabilidad de desarrollar cáncer en la mayoría de la población es baja, en caso de que aparezca lo que el asegurado quiere saber es que contará con el mejor tratamiento posible y eso pudo definirse al analizar a detalle la elección de su póliza y compañía. Nuestra calificación en esta variable es la siguiente:

Cobertura de tecnología de punta

1er lugar AXA

2do lugar GNP

3er lugar Metlife

4to Seguros Monterrey

4. Participación del asegurado en los gastos

En la primera sección de este artículo mencioné que todos los seguros que estamos revisando tienen deducibles por evento, coaseguros y porcentajes máximos de coaseguro.

Una de las cosas a los el comprador de seguros médicos debe poner mucha atención es cuanto es lo que le corresponde pagar de su bolsa en caso de un accidente o una enfermedad.

Es importante entender que los seguros de gastos médicos no cubren el 100% de los gastos de un tratamiento. Y por ello, cuando estés revisando diferentes opciones una de las cosas más importantes que debes hacer es comparar cuánto te toca pagar de tu dinero, adicionalmente a lo que el seguro pague.

Aquí te detallo un par de ejemplos:

Supongamos que una persona contrata un seguro de gastos médicos con las siguientes condiciones:

Deducible 20,000

Coaseguro 10%

Tope de coaseguro 70,000

En algún momento esta persona se gasta 100,000 en una hospitalización. La pregunta es cuánto va a pagar esta persona de su bolsa y cuánto le va a dar la aseguradora?

El cálculo queda así:

Gastos 100,000

Menos deducible 20,000

Quedan 80,000 de gastos indemnizables. A esta cantidad se aplica el porcentaje de coaseguro, o sea, 10% de 80,000 pesos = 8,000 pesos

Al final la Aseguradora paga 72,000 pesos y el asegurado (Deducible 20,000 + Coaseguro 8,000 = 28,000)

Por favor, Imagine lo que pasaría si el gasto llegara a un millón de pesos o más y no tuviera el tope de coaseguro

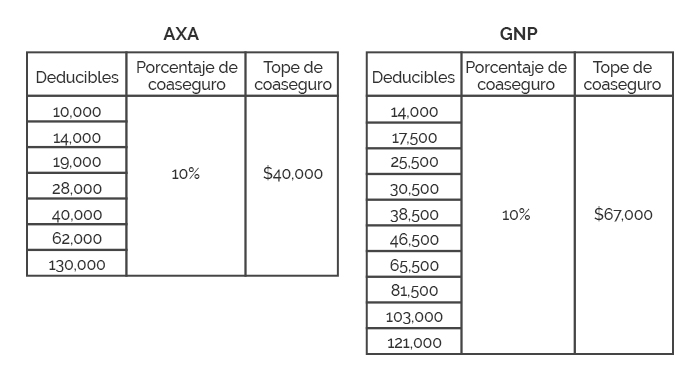

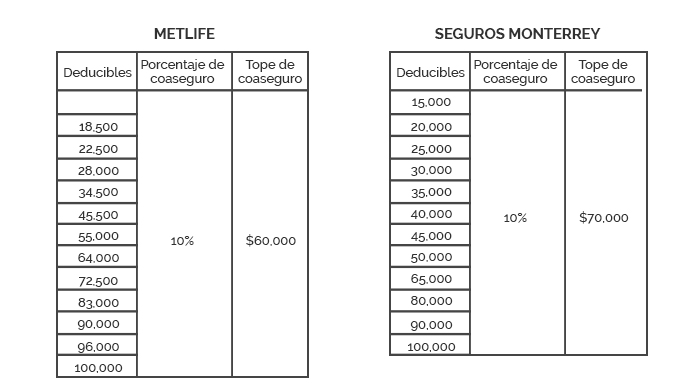

Deducibles y coaseguro por compañía

Por si todavía tienes dudas a este respecto, te dejamos la siguiente trivia para que la resuelvas.

Penalizaciones

A continuación, mostramos el límite que ofrece cada compañía para saber cómo operan las reglas en caso de atenderse en hospitales de nivel más alto al contratado. Cabe mencionar que algunas son muy duras y retiran el límite de coaseguro; otras, por ejemplo GNP, proponen que ciertos padecimientos se tratan como “especiales”, entonces personas con ese diagnóstico pueden contratar una cobertura especial con costo accesible para atenderse en hospitales de un nivel superior.

En otros casos se permite la atención en hospitales de un nivel arriba con un tope incrementado, eso sucede con AXA; no así con Metlife donde si el cliente se salta dos niveles se le elimina el tope.

| Compañía | Puntos porcentuales por nivel adicional | Tope de coaseguro | Observaciones |

|---|---|---|---|

| AXA | 10 | Incrementa el tope de $40,000 a $110,000 | Mantiene el tope aunque se suba más de un nivel |

| GNP | 15 | Suma $59,000 al tope de $67,000 si se sube un nivel | Si se sube dos niveles, se elimina el tope de coaseguro |

| Metlife | 10 | Incrementa el tope a $120,000 si se sube un nivel | Si se suben dos niveles, se aplican 20 puntos y se elimina el tope de coaseguro |

| Seguros Monterrey | 25 | Si se sube un nivel, aplican 25 puntos y quitan el tope; si se suben dos niveles, aplican 50 puntos y quitan el tope | Si se sube del básico al medio se aplican 20 puntos; del medio al alto, 25 |

Podemos concluir que conviene contratar con la compañía que tenga los hospitales que uno busca catalogados en un nivel hospitalario más bajo para asegurarse de no pagar una participación adicional.

5. Tabuladores médicos

En 25 años de experiencia en este negocio, ubico dos elementos principales que provocan disgustos de los clientes con las aseguradoras. El primero son las preexistencias y el segundo son los honorarios quirúrgicos.

Entre los datos que resaltan en las pólizas está el tope de cobertura que es una suma grande, dependiendo de lo que se haya comprado; pero generalmente no se destacan las limitantes, en particular la de los honorarios que se le pagan a los doctores.

Las aseguradoras establecen listas de precios en las que aclaran la cantidad por la que indemnizarán a su asegurado por determinado procedimiento. Es preciso subrayar que entre más alto sea el tabulador de esa lista de precios, más costoso será el seguro. En muchas ocasiones, cuando se pide el reembolso de los honorarios médicos, con disgusto, los asegurados ven que la cantidad que su doctor les cobró es más de lo que la aseguradora les reembolsa.

Para evitar esto, las aseguradoras proponen acudir con médicos de su red, eso significa que son profesionales de la salud que hacen un acuerdo de precios con la compañía de seguros, la cual establece la cantidad que pagará por los procedimientos.

El acuerdo consiste en que a las personas que ese médico reciba como referidos de esa aseguradora no les puede cobrar más que la cantidad establecida, y eso evita las sorpresas desagradables. En teoría esto suena muy bien, pero la realidad es que dos terceras partes de las atenciones médicas se realizan con médicos que no están en convenio con las compañías aseguradoras.

¿Por qué son relativamente pocos los casos que se atienden con médicos en convenio?

Uno de los principales motivos son los urgencias médicas y otra que las personas suelen sentir más confianza si acuden con médicos que los recomiendan familiares y amigos que si sacan sus datos un listado en internet.

Es cierto, que en caso de una emergencia hay muy poco rango de acción, ya que la primera prioridad es salvar la vida y la integridad física del paciente. Sin embargo, los asegurados de una póliza de gastos médicos mayores deben tener muy claro que para sacar el mayor provecho del seguro de gastos médicos lo ideal es atenderse con médicos escogidos de los listados que proporciona la propia compañía de seguros.

En todo caso, siempre existirá la posibilidad de que no puedas elegir con quien atenderte. Así es conveniente conocer que compañía te reembolsará más dinero para indemnizarte por los pagos que hagas a tus médicos tratantes.

| Tratamiento | AxaRoble | GNP Tempus | Monterrey Gama |

|---|---|---|---|

| Fractura de radio | 18,385.00 | 17,960.00 | 18,230.00 |

| Endoscopía uretral | 12,740.00 | 8,360.00 | 8,326.00 |

| Biopsia de seno | 8,820.00 | 6,810.00 | 5,769.00 |

| Biopsia de piel | 2,430.00 | 1,580.00 | 1,765.00 |

| Apendicectomía | 27,636.00 | 21,450.00 | 31,838.00 |

Solo Axa no contempla el pago adicional de un segundo ayudante

Atención con médicos fuera de red

Las diferencias en el costo con un médico que no está en convenio son importantes, algunos pueden cobrar hasta cinco veces más de lo que una compañía aseguradora tiene señalado en su listado; conviene revisarlo y quizá en el tabulador más amplio de una compañía de seguros la atención resulte en la mitad o 40% más, pero no cinco veces más. Hay que recordar que lo importante no sólo es el seguro que se tiene sino el plan alrededor de él.

Otro aspecto a considerar es el de los médicos de convenio que están en un círculo médico distinto al de tu plan. Esto sucede con frecuencia en los tabuladores medios y bajos, y si te encuentras en esa situación pagarás una cantidad, que no se compara con el pago a médicos fuera de convenio, pero es preciso tenerla en cuenta.

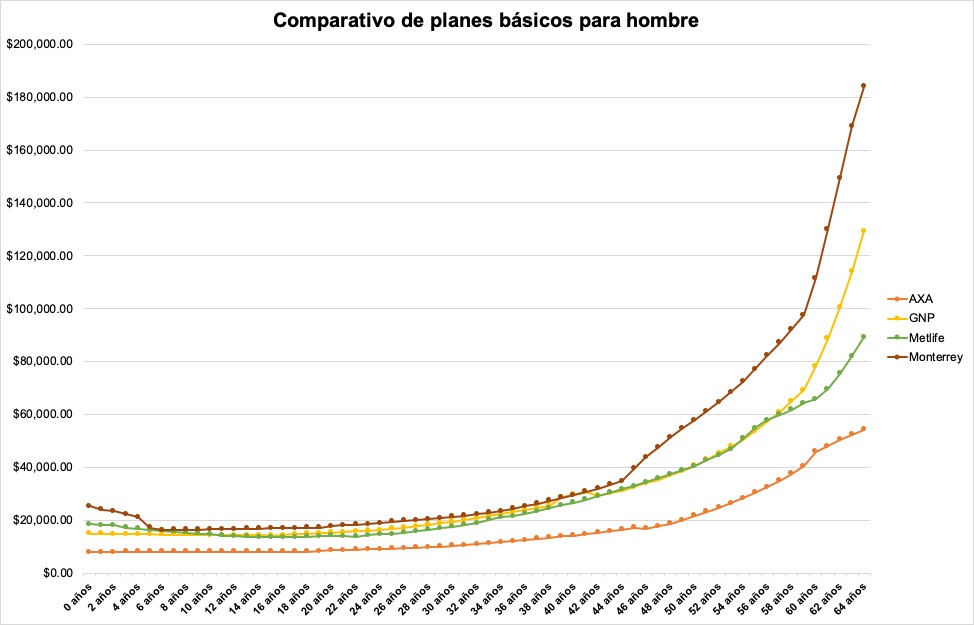

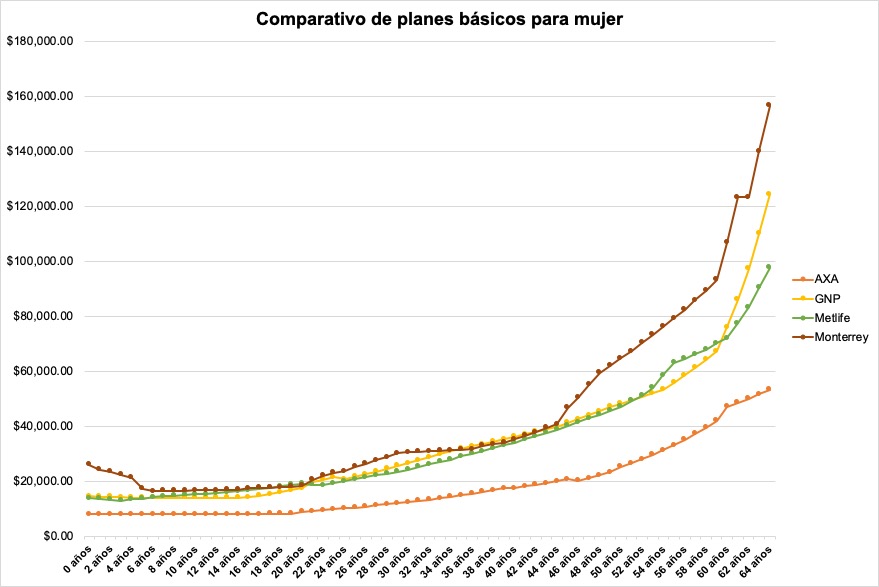

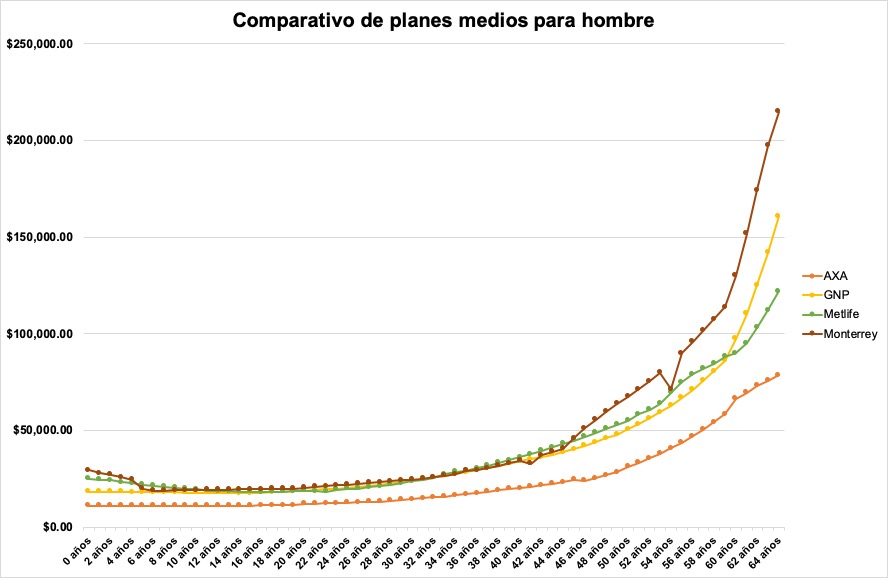

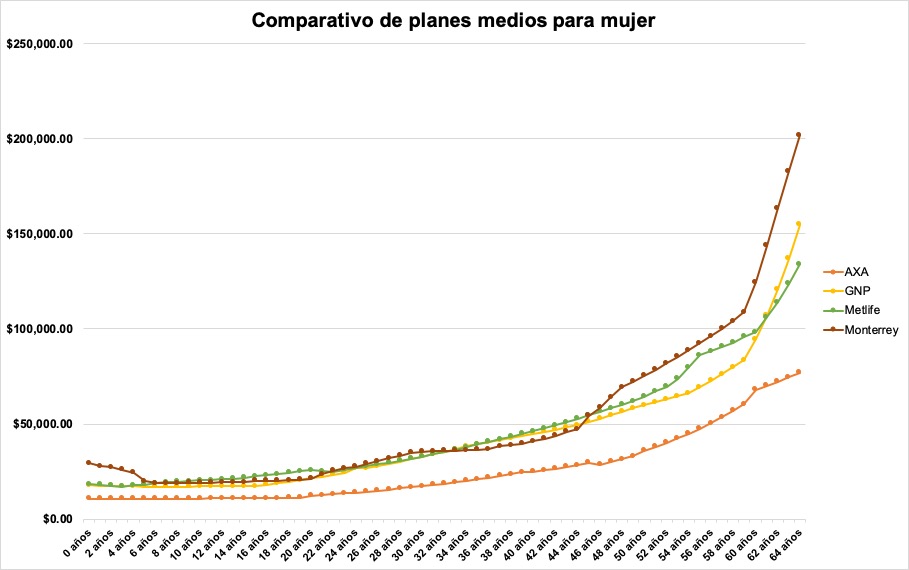

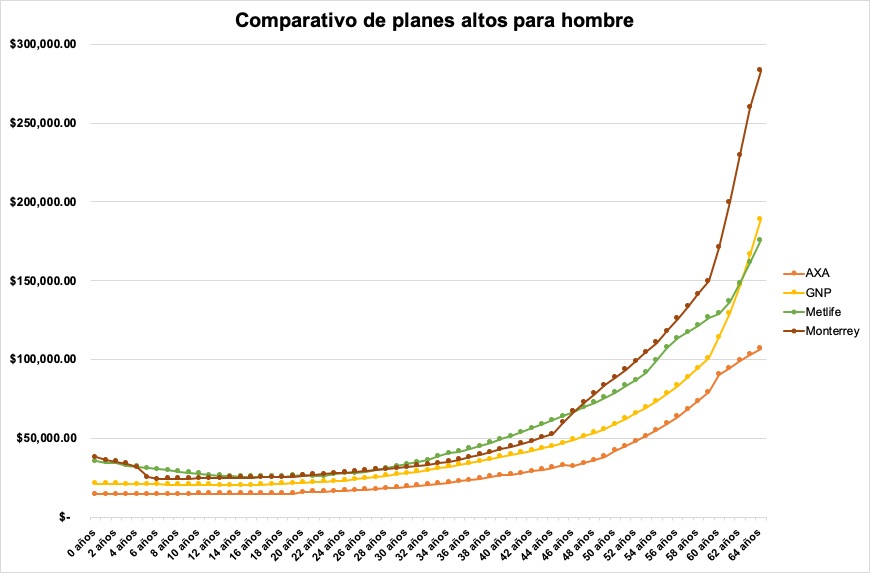

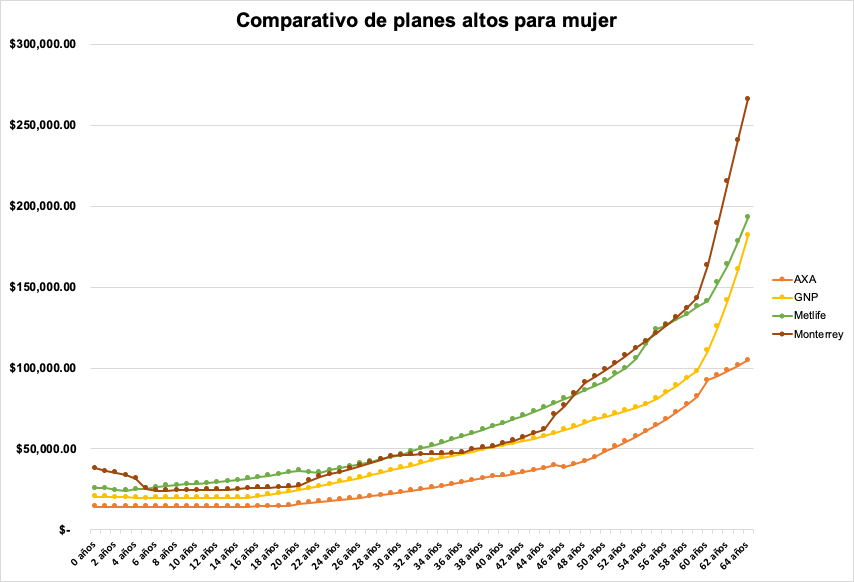

6. Precio

Podríamos pensar que uno de los elementos principales para definir el mejor seguro de gastos médicos mayores en México sería el precio, sin embargo, cabe resaltar que el costo de los seguros de gastos médicos se calculan con base en la edad y sexo de cada una de las personas consideradas. En lo que se refiere a las 4 aseguradoras que comparamos, no existen diferencias radicales, es decir, no encontrarán una diferencia de precio abismal. Recuerda que:

si surge una propuesta significativamente más económica, no es una ganga, es que están comparando cosas distintas; el punto central es comparar lo mismo.

A continuación podras ver los costos por persona para diferentes años, según tres diferentes niveles de planes cotizados en la CDMX. Una vez más recordemos que el nivel hospitalario no afecta la cobertura del seguro. Solo en qué hospitales se puede recibir atención sin que el cliente sea penalizado. (Para más detalle puedes ver la sección de penalizaciones).

¿Cómo elegir el seguro médico que más te conviene?

Para elegir el mejor seguro de gastos médicos mayores en México, o, en las palabras adecuadas, el que más te conviene, te sugiero seguir los siguientes pasos:

- Ubicar el hospital o hospitales más cercanos a tu domicilio (la gran mayoría de las urgencias médicas ocurren en casa o en sus alrededores) y ver cómo los tienen catalogados las compañías aseguradoras que estás comparando. Recuerda que podrás atenderte en cualquier hospital del país que esté catalogado en ese nivel que hayas elegido.

- Una vez que hayas determinado qué compañía aseguradora cataloga al hospital u hospitales que te interesan en el nivel más bajo revisa las otras variables que describí en este artículo.

- Trata de elegir un plan de seguro que puedas pagar con comodidad. Recuerda que el precio de tu seguro subirá de forma importante cada año así que es importante que tengas capacidad para integrar el costo del seguro dentro de tu presupuesto en el futuro.

Si debes comparar entre seguros, lo primero que se debe hacer es aterrizar características iguales.

El mejor seguro de gastos médicos mayores en México

Si buscas una respuesta rápida a la pregunta ¿cuál es el mejor seguro de gastos médicos mayores en México?, me temo que no la encontrarás. Te recomiendo dedicarle tiempo para comparar opciones, sólo así encontrarás el mejor o en palabras más precisas, el que más te conviene. Un seguro forma parte de la planeación patrimonial y contratarlo o no tiene repercusiones. ¡Dedícale tiempo! Si requieres asesoría será un gusto ayudarte.