Entender que es deducible te ayuda a planear mucho mejor cuánto dinero vas a necesitar tener a la mano en caso de que tengas que usar tu seguro de gastos médicos mayores.

¿Qué es el deducible del seguro de gastos médicos?

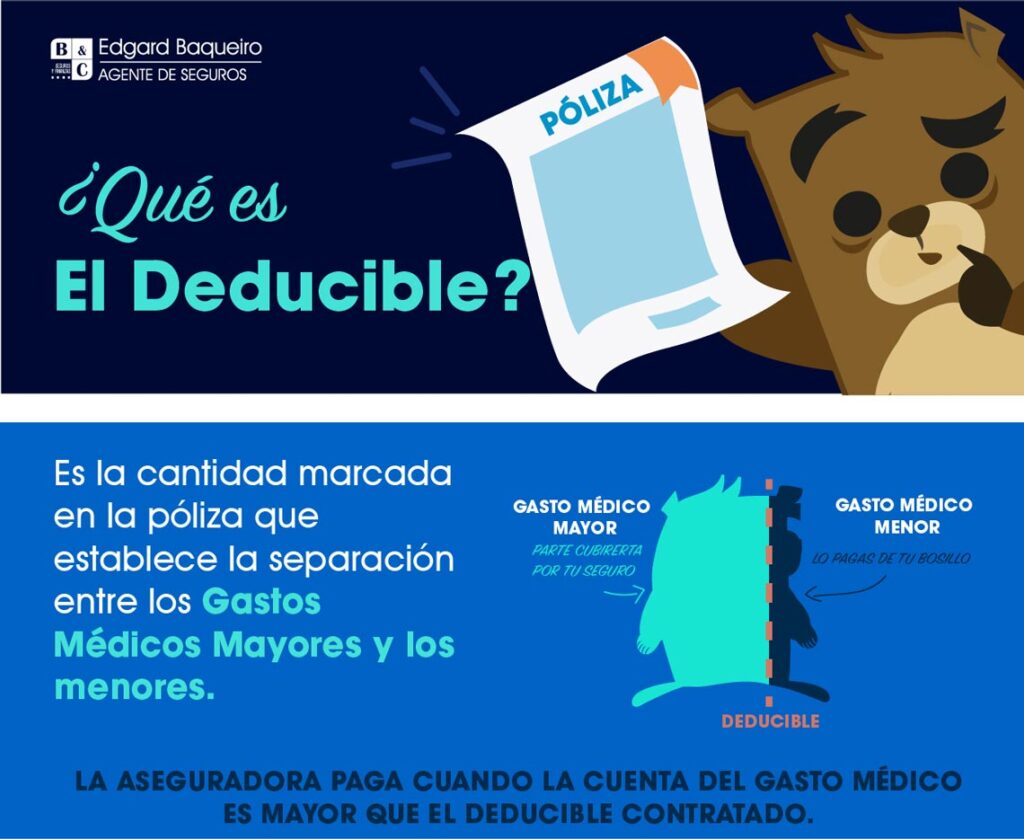

El deducible es una cantidad fija, establecida en pesos, dólares, hace algún tiempo salarios mínimos generales -actualmente unidades de medida y actualización (UMA)- y seguramente próximamente hasta podría ser en criptomonedas. El punto es determinar una cantidad que marca un límite a partir de la cual el seguro médico cubre al cliente. El deducible es la cantidad marcada en la póliza que establece la separación entre los gastos médicos mayores y los gastos médicos menores.

La aseguradora paga cuando la cuenta del gasto médico es mayor que el deducible contratado. El monto del deducible forma parte de las condiciones de la póliza contratada. El asegurado elige el monto del deducible en el momento de comprar su seguro de gastos médicos mayores.

Tipos de deducible

En el mercado de seguros de gastos médicos mayores existen dos tipos de deducible, el deducible por evento y el deducible anual, para mejorar la comprensión del concepto veamos la descripción de cada uno.

Deducibles por evento

En el mercado mexicano de seguros de gastos médicos lo más común es que se ofrezcan este tipo de deducibles. Es decir, la cantidad que se eligió debe gastarse por cada enfermedad, diagnostico o área anatómica (entiéndase parte del cuerpo afectada). Esto normalmente implica que hay muchos gastos pequeños que no alcanzan a ser cubiertos por las pólizas de gastos médicos. Es muy común que en este tipo de pólizas se elimine todo o una parte del deducible cuando los gastos sean resultado de un accidente. En casos de enfermedades crónicas este sistema puede ser muy conveniente porque solo se cubre un deducible por todo el tiempo que dure la enfermedad. La gran desventaja de este tipo de deducible es que cuando se realizan gastos el paciente desconoce cuántos deducibles van a ser aplicados por la aseguradora.

Deducibles anuales

A diferencia del mercado mexicano, en otros países como Estados Unidos y el Reino Unido aplican estos. Es decir, el asegurado sólo debe cubrir un deducible por cada año de seguro. Puede hacerlo con gastos de cualquier enfermedad o atención de salud que esté cubierta en su seguro. En los seguros contratados así, todos los gastos médicos que hace una persona durante el año se utilizan. Por comparación con el primer tipo de deducible que tratamos, aquí el asegurado sabe perfectamente cuánto se va a gastar de su bolsa en servicios médicos al año.

Algunas aseguradoras han creado planes donde hacen una combinación y aplican un deducible por cada enfermedad o accidente, pero también por cada año póliza. Por ejemplo, esto significa que si una persona tiene diabetes, cada año deberá absorber de su dinero una determinada cantidad, que es deducible, para que la aseguradora empiece a cubrir sus gastos.

Cómo elegir adecuadamente el deducible

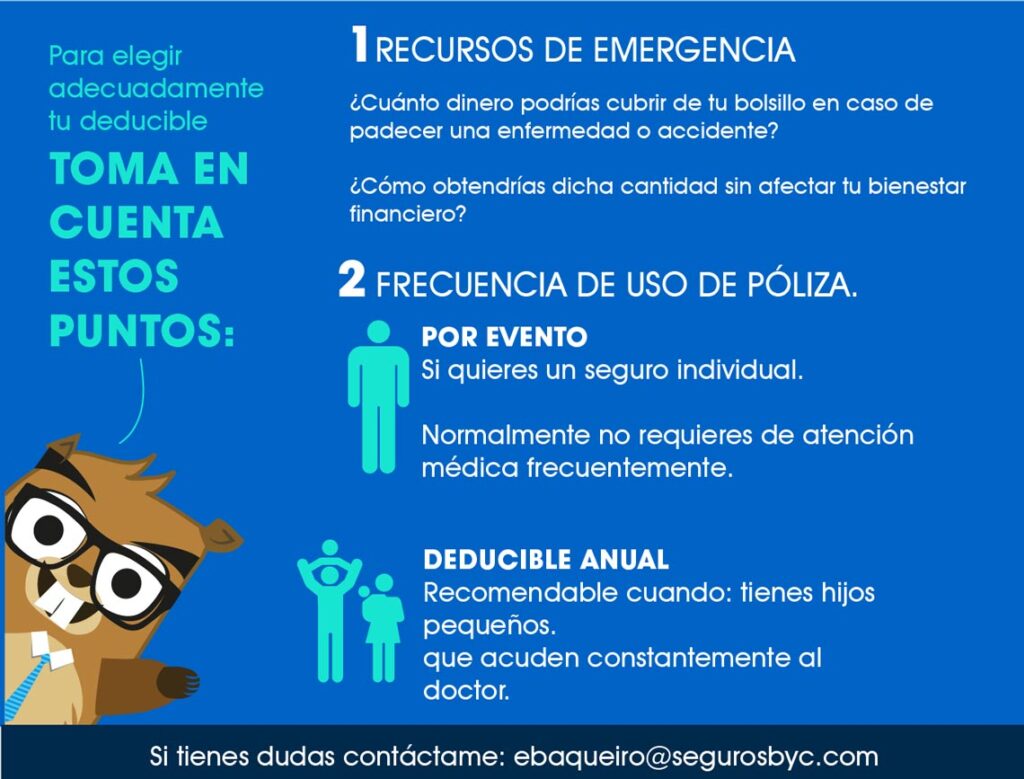

Para elegir adecuadamente el deducible al comprar tu seguro médico te recomiendo tomar en cuenta los siguientes puntos.

- Recursos de emergencia. ¿Cuánto dinero podrías cubrir de tu bolsillo en caso de padecer una enfermedad o accidente? ¿Cómo obtendrías dicha cantidad sin afectar tu bienestar financiero?

- Frecuencia de uso de póliza.

Por evento: Si quieres un seguro individual, normalmente no requieres de atención médica frecuente.

Anual: Recomendable cuando tienes hijos pequeños que acuden constantemente al doctor.

Cómo funciona el deducible en el seguro de gastos médicos

A continuación se describen dos ejemplos con el fin de que tengas más claro cómo funciona el deducible en tu seguro de gastos médicos mayores.

Cuando no hay indemnización

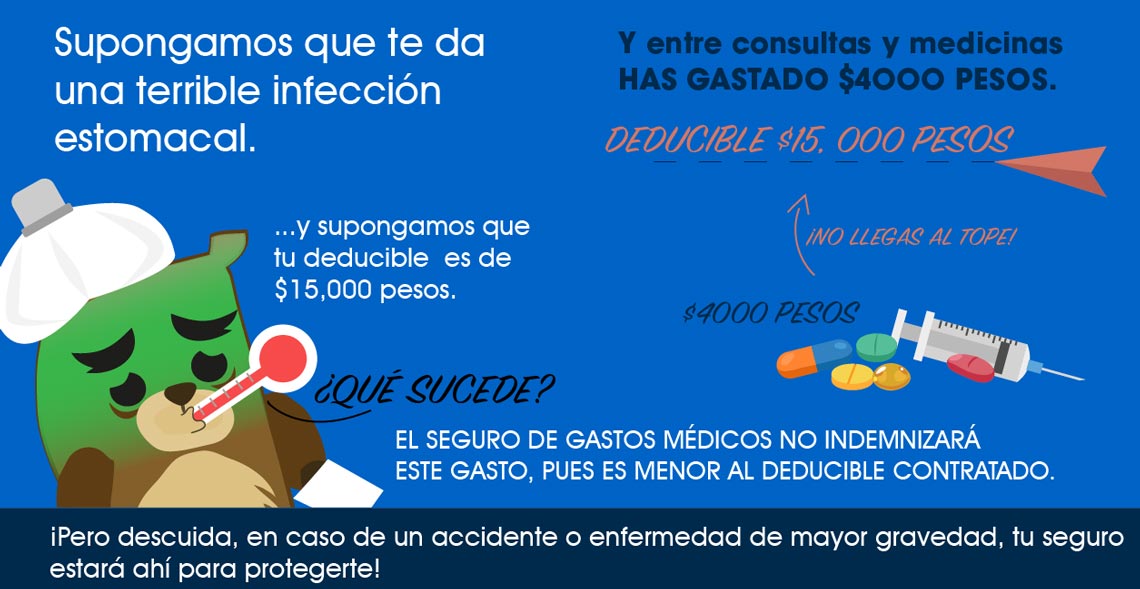

Timoteo tiene contratado un seguro de gastos médicos con un deducible de $15,000 pesos. Al enfermarse de una severa infección estomacal, acude con su médico quien le cobra $1,000 pesos por su consulta. Le extiende una receta para que compre medicamentos los cuales cuestan otros $1,000 pesos y le pide que se haga unos estudios clínicos que le cuestan otros $1,000. En total, ya incluyendo una segunda consulta para ver los resultados de los estudios, le cuesta a Timoteo $4,000 tener un estomago poco adaptado a la higiene (o a su carencia) de tantos lugares en México.

La pregunta es cuánto recibe Timoteo como indemnización por su seguro médico. Y la respuesta es simplemente:

Nada.

¿Por?

Porque los gastos no llegan al deducible contratado. Sin embargo, atención por favor, la falta de comprensión de que es deducible hace que los asegurados dejen en las cuentas de las aseguradoras mucho dinero que es de ellos.

Cuando la aseguradora cubre los gastos

Supongamos que el problema de Timoteo resulta ser más serio de lo que parecía al principio. Y en lugar de resolverse en dos consultas su enfermedad es crónica, es decir, es una enfermedad de larga duración que tiene que seguir un tratamiento muy prolongado. En ese caso puede ir juntando sus comprobantes de gastos durante todo el tiempo que dure su enfermedad. A partir de $15,000 de gastos comprobados tendrá derecho a que la aseguradora le cubra lo que ha gastado.

Ahora supongamos que Timoteo tiene que hospitalizarse para ser atendido por su enfermedad. Debido a que los costos de este tipo de servicios suelen ser muy altos es prácticamente seguro que gastará una cantidad mayor a los $15,000 que escogió como deducible. En un caso como este Timoteo, tendrá que pagar al hospital esta cantidad ya que la aseguradora lo descontará de la factura que va a cubrir por los gastos de su paciente.

En B&C nos encanta ayudarte a que puedas concentrarte en atesorar esos momentos. Comunícate para que revisemos tu seguro de gastos médicos o diseñemos juntos uno para ti. El seguro que te corresponde, el que te permite estar tranquilo para gozar de todo lo demás.

Referencias:

http://www.inegi.org.mx/est/contenidos/proyectos/uma/default.aspx

http://www.who.int/topics/chronic_diseases/es/