Cuando necesitamos saber cómo usar un seguro de gastos médicos mayores, solemos escuchar el consejo de personas a nuestro alrededor que han tenido alguna experiencia al respecto. Pero ten presente que las enfermedades y los accidentes son tan diversos como las personas que los padecen. Lo que funciona para algunos no funciona para otros.

He trabajado por 25 años como agente de seguros y escribí este artículo de la misma forma en que he escrito muchos otros en mi blog, es decir, pensando en que yo soy el cliente y requiero información de un experto para evitar que un montón de gastos médicos se lleven una buena parte de mi patrimonio.

A continuación te explicaré cómo usar un seguro de gastos médicos mayores, lo que necesitas saber para aprovecharlo al máximo en distintos escenarios y recuperar la mayor parte de la inversión que realizaste al comprarlo.

Tres formas de utilizarlo

Puedes utilizar tu seguro de gastos médicos mayores de tres formas. Aunque muchas veces la fortuna decide por ti cuál de los tres caminos será.

1. Atención no planeada en el hospital

El asegurado tiene una emergencia médica que no da tiempo para hacer planes. Por lo general, el paciente llega a urgencias y es atendido por los médicos disponibles en ese momento. Este es el escenario más complicado porque se vuelve muy difícil para el paciente controlar todas las variables que de súbito se ponen en movimiento.

- ¿El seguro aceptará pagar por los gastos de mi atención?

- ¿La emergencia se atenderá en urgencias o me quedaré internado por varios días?

- ¿Estoy en un hospital del nivel al que corresponde mi plan de seguro?

- ¿Los médicos que me atienden tienen convenios para que mi aseguradora les pague sus honorarios o me los van a cobrar a mí?

- ¿Si me cobran, cuánto pagaré, y qué cantidad me reembolsará la aseguradora y cuándo?

Éstas son las preguntas administrativas relacionadas con el seguro; al mismo tiempo rondan otras incógnitas personales como ¿qué va a pasar ahora?, ¿volveré a la normalidad?, ¿quien se hará cargo de mis obligaciones?… Queda claro que este es el peor escenario personal y administrativo. Sin embargo, también es el momento en el que se pone a prueba si un seguro de gastos médicos cumple con lo prometido.

2. Atención planeada en el hospital

En definitiva, las cosas funcionan mejor cuando hay tiempo de planearlas, sobre todo cuando se trata de la atención de la salud. Si el paciente puede planear, junto con su médico, el lugar y el momento en que quiere atenderse, las incógnitas del párrafo anterior estarán resueltas cuando llegue al hospital.

Para olvidar cualquier problema y programar la atención, se necesita obtener del seguro una carta pase o carta de garantía la cual avala que el caso ya ha sido analizado por la aseguradora, la atención ha sido aprobada y enuncia las reglas con las que se van a cubrir los gastos.

3. Reembolso de gastos médicos

La mayoría de los casos cubiertos por un seguro de gastos médicos son indemnizados mediante el reembolso al asegurado. Los gastos por consultas, compra de medicamentos, estudios de laboratorio, de imagen, sesiones de rehabilitación y fisioterapia son cubiertos por el propio asegurado y, después, debe solicitar el reembolso a la compañía aseguradora.

Es común que las personas piensen en los seguros de gastos médicos en términos de los dos primeros métodos de uso, los cuales, conllevan atenciones hospitalarias. Sin embargo, la mayoría lo utiliza como reembolso e, idealmente, así debería ser. Pero, te comparto un dato, los asegurados dejan de reclamar a las compañías aseguradoras tanto dinero de reembolsos que esto tiene un peso importante en la utilidad que producen los seguros de gastos médicos mayores a las empresas que los ofrecen. Así que no te unas a la estadística y aprende cómo usar un seguro de gastos médicos mayores.

Expediente del caso

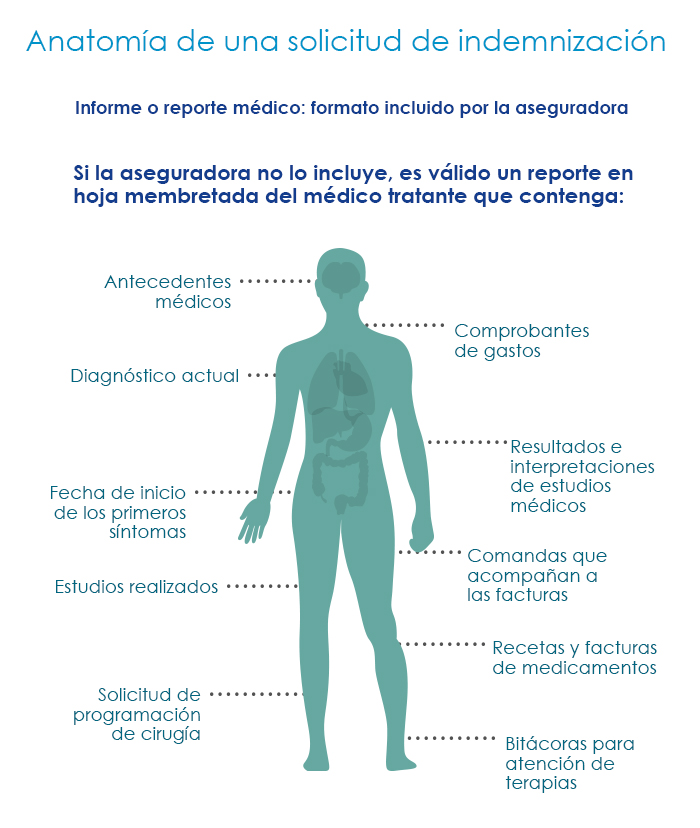

En cualquiera de las tres formas siempre es necesario integrar un expediente con el caso del paciente para que la aseguradora evalúe si los gastos están o no cubiertos por el seguro de gastos médicos. Éstas son las partes que forman una solicitud de indemnización:

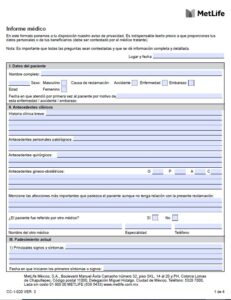

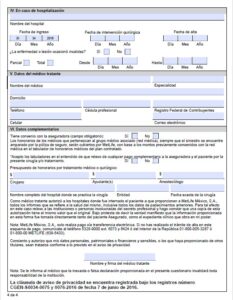

Informe o reporte médico

Cada compañía establece sus reglas para este documento. En muchas ocasiones la aseguradora diseña y pone a disposición de sus usuarios un formato como el que te muestro a continuación.

En otras aseguradoras no hay formato predeterminado. Es válido utilizar un reporte en hoja membretada del médico tratante. Aunque cada formato es distinto, los datos que debe contener son los siguientes:

Antecedentes médicos

Son las condiciones de salud que el paciente le reporta a su médico tratante o que anota como resultado de la revisión que le hace al paciente. En este apartado es común que se pida la fecha en la que se presentaron los síntomas de esos antecedentes por primera vez.

Quiero entrar en el detalle de la operación de un seguro de gastos médicos para que entiendas la importancia de esto.

El seguro de gastos médicos funciona porque puede ser un negocio redituable para los accionistas de las compañías aseguradoras. No faltará quien diga que el negocio de las compañías aseguradoras es no pagar lo comprometido. Sin embargo, eso es un absurdo. El negocio está en pagar como máximo lo que está previsto en las tarifas. Para lograrlo, las aseguradoras hacen una evaluación médica a los nuevos asegurados y analizan la condición de salud de los posibles clientes.

Es fácil suponer que los clientes no compartirán con la aseguradora toda la información sobre sus antecedentes médicos con el fin de conseguir mejores términos de contratación en su seguro o simplemente ser aceptados. Como las compañías de seguros saben esto, revisan exhaustivamente la parte de antecedentes médicos de sus pacientes para encontrar disparidades entre lo declarado en la solicitud de seguro y este reporte.

Te recomiendo tener en cuenta que el reporte de tu médico debe coincidir con la solicitud original de seguro. La Ley sobre el Contrato de Seguro le da derecho a las compañías aseguradoras:

- A no cubrir el evento reclamado cuando encuentran una diferencia en la información o algún dato que no se declaró en su oportunidad.

- A cancelar el contrato con total apego a las leyes.

Diagnóstico actual

En este apartado es común que el médico tratante se muestre indeciso sobre establecer un diagnóstico definitivo. Aunque nos encantaría pensar que la medicina es una ciencia exacta, como la física, la realidad es que no lo es. Los mismos signos y síntomas pueden indicar diferentes enfermedades o dar señales que apuntan a un determinado diagnóstico pero que no son concluyentes.

Con frecuencia los médicos optan por asentar diagnósticos probables o presuntos. En cualquier circunstancia, el uso de las palabras “probable” o “presuntivo” resulta desastroso para obtener la cobertura del tratamiento de un padecimiento por un seguro de gastos médicos.

A lo largo de este artículo iré mencionando algunas reglas de oro que debes seguir siempre para obtener el mejor uso de tu seguro de gastos médicos, y esta es una de ellas:

Los seguros de gastos médicos cubren los gastos ocasionados por el tratamiento de enfermedades plenamente diagnosticadas.

Fecha de inicio de los primeros síntomas

En esto de los seguros médicos las fechas son claves. Hay que poner mucha atención en no mencionar como fecha de inicio de los primeros síntomas una fecha previa a la compra original del seguro.

A las enfermedades o accidentes que aparecen antes de la compra del seguro se les llama preexistencias. Y es prácticamente imposible que sean cubiertas por un seguro médico. A veces, en las carátulas de las pólizas aparecen coberturas de preexistencia. Pero solo son válidas para las enfermedades para las cuales el asegurado haya solicitado a la aseguradora darles cobertura y que la aseguradora haya aceptado por escrito otorgar cobertura a estos tratamientos.

Estudios realizados

El diagnóstico del médico tratante debe estar sustentado por estudios que lo demuestren. Existen ciertas condiciones que el profesional de la medicina puede descubrir mediante la simple revisión del paciente, por ejemplo, establecer si el paciente tiene apendicitis a partir de revisar el abdomen de su paciente. Sin embargo, en la actualidad la mayoría de los diagnósticos se realizan con el uso de pruebas de laboratorio y de imagenología como los rayos X, la resonancia magnética REM o la tomografía axial computarizada TAC.

Es muy importante para los pacientes comprender que la práctica de la medicina es una actividad sumamente regulada por las autoridades de cada país y además se realiza bajo guías preparadas por asociaciones o colegios de investigadores. Así que si bien la determinación de un tratamiento corresponde al médico que atiende al paciente, y al propio paciente, los médicos deben de apegarse a las reglas generales para elaborar un diagnóstico definitivo.

Los seguros de gastos operan asumiendo que médico tratante se apegue a los tratamientos y procedimientos reconocidos por la práctica médica. Sería insostenible financiar cualquier tratamiento al que un médico quisiera someter a su paciente con el único objeto de ver cómo se comporta.

En la medicina existen razones para realizar experimentación con pacientes, lo que sirve para recabar información que permite determinar si una terapia nueva es más eficiente que otra para restaurar la salud. Se les conoce como protocolos médicos y se realizan bajo estrictas medidas de control. Y no se cobran a los pacientes.

Como es lógico, la mayoría de los médicos tratantes (y de sus pacientes) nunca han participado en protocolos de investigación. Así que los médicos deben de apegarse a las mejores prácticas de diagnóstico y escoger el tratamiento que proponen dentro de lo autorizado por las autoridades sanitarias de su país y las mejores prácticas establecidas por los colegios médicos de su especialidad.

Solicitud de programación de cirugía

También conocida como solicitud de reembolso de gastos médicos, es un documento que debe ser llenado por el paciente. Se pide que el paciente afectado describa su condición médica y conteste algunas preguntas muy similares a las que se hacen al médico en su informe. De nuevo, es muy importante que las fechas que anotes en tu documentación coincidan con las fechas que indica el médico tratante.

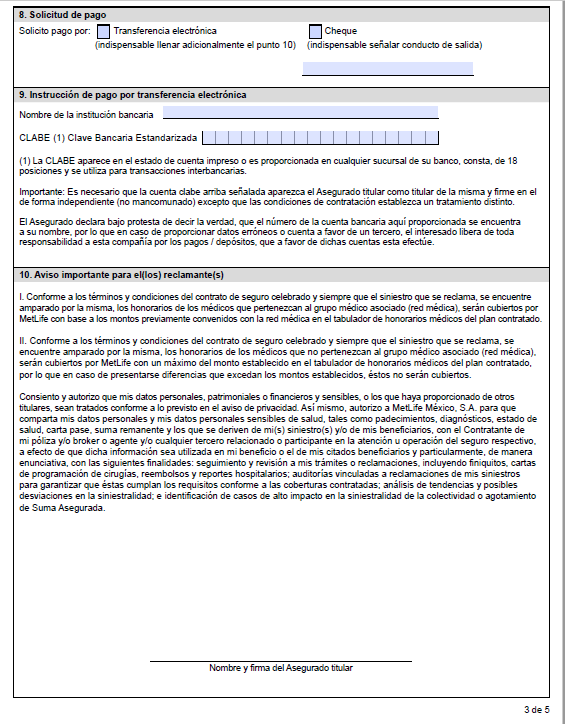

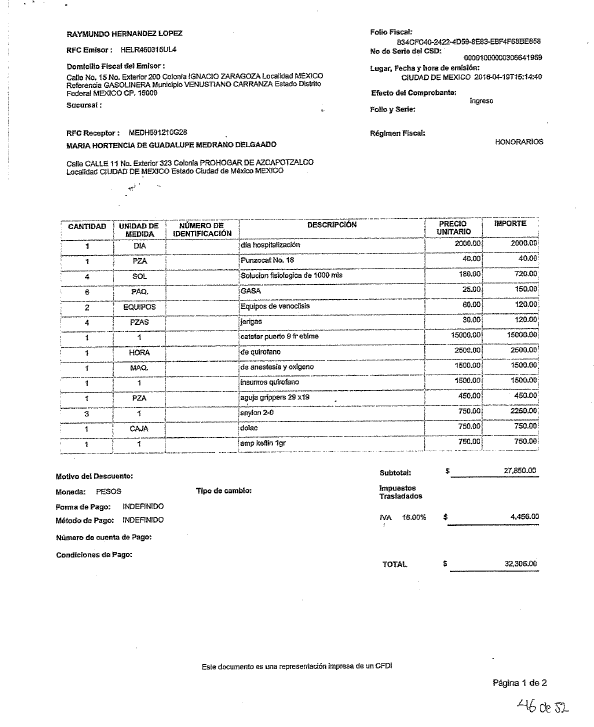

Comprobantes de gastos

Todos los gastos que necesites cubrir a través de tu seguro de gastos médicos deben estar justificados mediante comprobantes oficiales; en México son las facturas o CFDI. Hay que aceptar que a veces parece que toda la estructura fiscal está construida para que sea muy difícil obtener una factura. Sin embargo, es importante entender que para la aseguradora esas facturas son lo que permite deducir del pago de impuestos las indemnizaciones a los asegurados. Si no las pidieran, los seguros tendrían que costar al menos 30% más para compensarlo, ya que los gastos no serían deducibles.

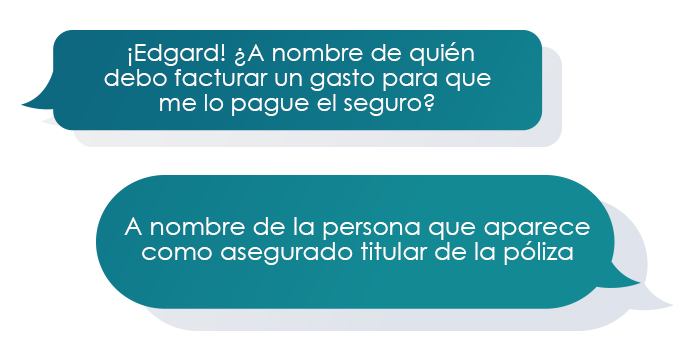

A nombre de quién debo facturar

Ya que entramos al tema de las facturas, contestemos la pregunta más común con relación a un trámite de indemnización de seguro de gastos médicos:

Resultados e interpretaciones de estudios médicos

Si has llegado hasta aquí, puedes constatar que el objetivo de un seguro de gastos médicos es pagar por aquello cuyo pago se puede medir, porque así es posible hacer una estimación de los gastos futuros. Por ello, los resultados de laboratorio e interpretaciones de estudios de imagenología son necesarios para evaluar si determinados gastos deben ser cubiertos.

En el medio de la salud a menudo se escucha la expresión de que cierto estudio es operador dependiente. Con ello se indica que el resultado del estudio depende de la capacidad del técnico que lo practica. Pero en realidad, prácticamente todas las interpretaciones dependen del operador que las realiza. Y la realidad es que hay operadores con diferentes niveles de destreza y capacitación.

Es importante revisar que las interpretaciones de los estudios realizados realmente coincidan con el diagnóstico realizado por el médico tratante.

Hay algunos trucos que quiero compartirte para que puedas obtener una respuesta rápida de tu seguro y así recuperes tu dinero lo más rápido posible.

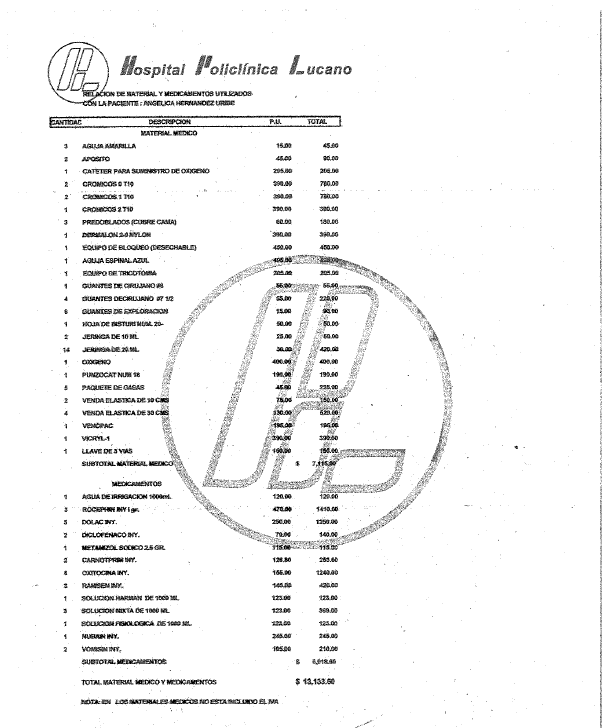

Comandas que acompañan a las facturas

Cuando un hospital factura gastos lo hace con un soporte al que llamamos comanda. El truco con esto es que la mayoría de los hospitales te envía sus facturas por correo electrónico, pero no las comandas. Esas solo te las entregan en persona. Así que si haces un pago no olvides pedir que te la entreguen. A continuación puedes ver algunos ejemplos de este documento:

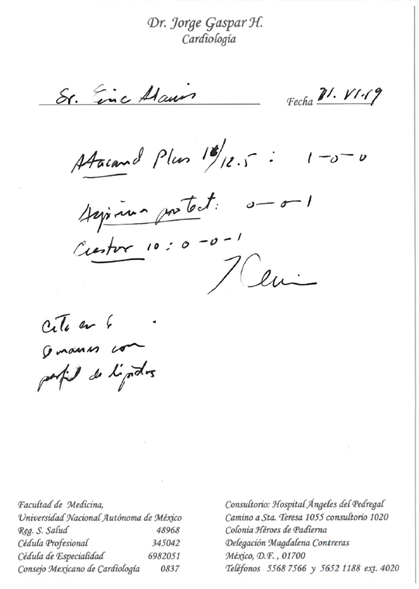

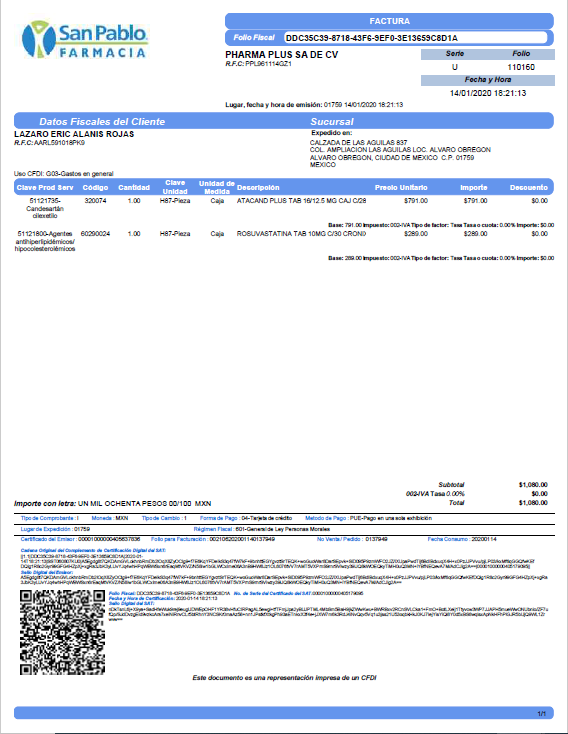

Recetas y facturas de medicamentos

En los tratamientos en los que el médico recete medicamentos es necesario presentar las recetas correspondientes. Por favor, observa que la receta señale el nombre del medicamento que se utiliza en el tratamiento, la dosis recomendada y el número de días por los cuales debe tomarse. Si solicitas el reembolso de una compra de medicinas sin que ese medicamento esté señalado en la receta no obtendrás el pago correspondiente.

Las recetas tienen datos importantes del médico tratante a los que debes poner atención como su nombre, especialidad y número de cédula profesional. Sólo el médico que llena el informe puede recetarte medicamentos. Las recetas deben estar acompañadas por las facturas de los medicamentos comprados y deben estar desglosados en la factura.

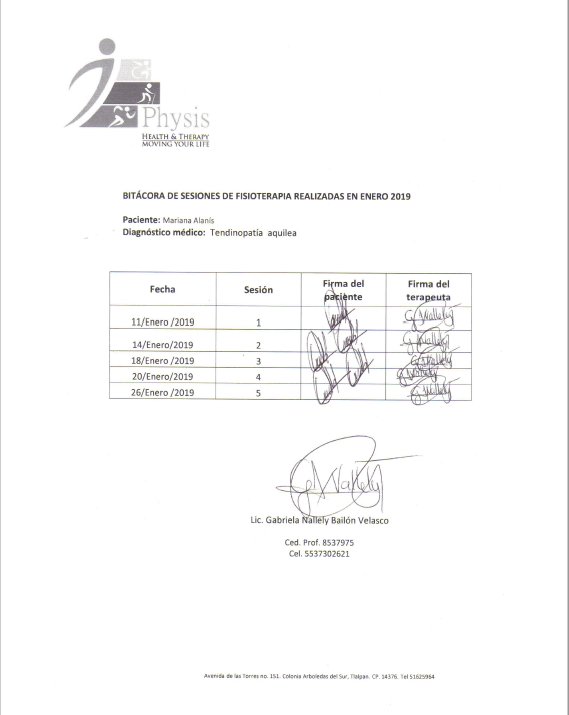

Bitácoras para atención de terapias

Hay situaciones, como en los accidentes o las enfermedades, que dañan las capacidades motoras de una persona. Para lograr la recuperación, o una mejor calidad de vida para los pacientes, los médicos tratantes recetan tratamientos a base de terapias de rehabilitación física o neurorehabilitación. Éstas son realizados por un profesional rehabilitador, ya sea en una instalación especializada o en el domicilio del paciente.

Para cubrir estos gastos la aseguradora requerirá que se le presente una bitácora donde firmen el paciente y el rehabilitador por cada sesión recibida. Al momento de presentar tu solicitud de indemnización a la aseguradora por las terapias recibidas no olvides anexarla a tu expediente junto con la factura por los gastos.

Aspectos fundamentales para usar tu seguro

Muy al principio de mi carrera en el mundo de los seguros un agente muy experimentado me dijo:

“Edgard, considera que los clientes no recuerdan nada acerca de las pólizas de seguro que compran”.

Creo firmemente que aquel caballero, con toda su experiencia, se equivocaba por completo. Claro que los asegurados retienen la información más importante, ya que estamos hablando de su patrimonio, solo hay que explicarla adecuadamente.

Hay muchas cosas acerca de tu póliza de seguro de gastos médicos que pueden descansar plácidamente en el archivo PDF. Pero las que te voy a mencionar a continuación deben quedar grabadas en tu mente para siempre, para siempre, para siempre…

Nivel de hospitales que tiene tu seguro de gastos médicos

En muchas pólizas de seguro de gastos médicos se pide que el asegurado elija, al momento de contratar el seguro, el tipo de hospitales que servirá de base para el plan contratado.

En otros artículos hemos platicado acerca de los conceptos de deducible y coaseguro. Puedes referirte a estos artículo para una explicación detallada. Eso te ayudará a comprender mejor las penalizaciones que se aplican cuando utilizas hospitales que no están incluidos en tu plan.

En general, si utilizas un hospital catalogado por la aseguradora en un nivel más alto al de tu póliza, te penalizará y requerirá que pagues mayor parte de los gastos de los que hubieras pagado en un hospital catalogado dentro de tu plan de seguro.

El tamaño de la penalización, en caso de que aplique, está específicamente señalado en tu póliza de seguro. Por favor no tomes como referencia las experiencias de otras personas. Equivocarte con esto puede resultar carísimo, ya que podrías pagar 50% de los gastos hospitalarios. Así que cuidado con esto.

Considera que la aseguradora puede cambiar el nivel en el cual tiene catalogado un hospital en cualquier momento y sin previo aviso, puede parecer abusivo, pero esas condiciones están claramente definidas en los contratos. Para estar al tanto, te recomiendo mantener una comunicación cercana con tu agente de seguros siempre que tengas necesidad de servicios médicos.

Y recuerda, si la relación con tu agente no te hace sentir como si todo el tiempo hubiera alguien en tu esquina para apoyarte, puedes cambiar de agente, en este artículo te digo cómo.

Honorarios de los médicos tratantes

Probablemente este sea el tema más controvertido alrededor del seguro de gastos médicos mayores. El tener incluido un hospital dentro de tu plan de seguro de gastos médicos no implica que todos los médicos que actúen dentro de ese hospital tengan convenio con tu compañía de seguros o que sus servicios estén incluidos dentro de tu plan de seguro médico.

Lo que sucede es que los médicos son profesionistas independientes y muchas veces tienen consultorios dentro de los hospitales, pero no significa que estén empleados por éstos.

Además, en México los médicos están en completa libertad de cobrar al asegurado las cantidades que consideren pertinentes por sus servicios. No hay forma en que las autoridades o colegios de cada especialidad establezcan topes.

Por su parte, las compañías de seguros tienen listados de precios máximos, los cuales se conocen como tabuladores de honorarios médicos. Estos listados establecen las indemnizaciones máximas que las aseguradoras reembolsan a sus asegurados por los servicios de los profesionales de la medicina que los atienden. Es decir, se enlistan los pagos para médicos, anestesistas, ayudantes quirúrgicos, enfermeros y fisioterapeutas.

Ten presente que la diferencia entre lo cobrado por el médico y lo indemnizado por la aseguradora es un gasto que el cliente no puede recuperar.

Tres soluciones para este problema

- Comprar un seguro de gastos médicos que utilice un listado internacional de precios, como los seguros que puedes encontrar en este artículo: ¿Cuáles son los mejores seguros de gastos médicos internacionales?

- Buscar siempre médicos en convenio con la aseguradora en la cual el cliente tiene su seguro de gastos médicos.

- Ser un negociador muy duro con los médicos para que acepten cobrar lo establecido en los tabuladores.

A lo largo del tiempo, he tratado con algunos asegurados que son muy duros para esta negociación y jamás aceptan pagar un peso más de lo que está establecido en el tabulador del plan que tienen contratado.

Un último consejo al respecto

Compañías como Axa o GNP tienen muchos convenios diferentes. No caigas en la trampa de preguntar si el médico tiene convenio con cierta aseguradora sólo para descubrir que es parte de la red, pero no de la que te corresponde.

Las aseguradoras mantienen en sus páginas de internet listados actualizados con los nombres de los médicos con los que tienen convenios. Checa siempre que el médico con el que te vas a tratar aparezca ahí, aunque él te asegure que sí está; es mejor revisar dos veces. Para hacer eso tendrás que saber qué tipo de plan tienes contratado.

Resumen

Te dejo una lista de las ideas más importantes que vimos en este artículo para saber cómo usar un seguro de gastos médicos mayores y que te sirvan como referencia rápida:

- Los seguros de gastos médicos cubren los gastos ocasionados por el tratamiento de enfermedades plenamente diagnosticadas.

- Las fechas son claves, hay que poner mucha atención en no mencionar como fecha de inicio de los primeros síntomas una fecha previa a la compra original del seguro.

- Para que un gasto sea pagado por el seguro debes facturar a nombre de la persona que aparece como asegurado titular de la póliza de gastos médicos.

- Es importante revisar que las interpretaciones de los estudios realizados realmente coincidan con el diagnóstico realizado por el médico tratante.

- Observa que la receta señale el nombre del medicamento que se utiliza en el tratamiento, la dosis recomendada y el número de días por los cuales debe tomarse.

Si ya tienes seguro de gastos médicos recuerda:

- El nivel de hospitales que tienes contratado.

- Buscar médicos de la red del plan que te corresponde.

Con esta información en la mente sabrás cómo usar un seguro de gastos médicos mayores y estarás en mejores condiciones para aprovechar al máximo la inversión que realizaste al comprarlo.