En esta ocasión nos enfocamos en el sureste del país para analizar las mejores opciones de seguros de gastos médicos a nivel local. Te presentamos el mejor seguro médico en Cancún y Playa del Carmen.

Variables y aseguradoras a comparar

Lo más importante de este ejercicio es partir de características iguales; en muchas ocasiones nos presentan opciones de seguros con diferencias significativas en el precio, pero ¡cuidado!, no es una ganga, lo que sucede es que están comparando productos distintos.

En este artículo compararemos 4 productos nacionales de niveles de hospitales y características de cobertura iguales para conocer cuál resulta más atractivo en términos de costo. Las aseguradoras que incluimos son las mayores del sector asegurador mexicano y dan un estándar de servicio muy similar. Éstas son las variables y las aseguradoras:

| Aseguradoras | Variables |

| AXA | 1. Cobertura de hospitales |

| GNP | 2. Periodos de espera |

| Metlife | 3. Cobertura de tecnología de punta |

| Seguros Monterrey | 4. Participación del asegurado |

| | 5. Tabuladores médicos |

| | 6. Precio |

Cobertura de hospitales

Las aseguradoras tienen una variedad de productos hechos en función de un catálogo de hospitales que los clasifica en altos, medios y básicos; el nivel varía según la aseguradora. El tipo de hospital no altera el tipo de las coberturas, se cubren las mismas cirugías, estudios, medicamentos; lo que cambia es el hospital en el que se hace.

Sin embargo, si se contrata un plan de nivel básico y se va a un hospital de nivel alto lo que ocurre es que el usuario pagará una penalización cuyo porcentaje varía, pero puede ser 50% del costo de la atención, por lo tanto, definir qué hospitales se incluirán es clave.

¿En qué nivel está mi hospital?

Los servicios hospitalarios en Quintana Roo se concentran en Cancún, Playa del Carmen y Cozumel, por ello son las zonas que consideramos en este artículo. Es importante para la elección de un plan de seguro ubicar geográficamente los hospitales de tu interés y conocer en qué nivel los clasifica cada aseguradora. Eso es justo lo que muestra el mapa a continuación:

Aclaración: GNP maneja distintos niveles de hospitales en el interior de la república y en la CDMX. Este punto es importante y conviene aclararlo con tu agente de seguros.

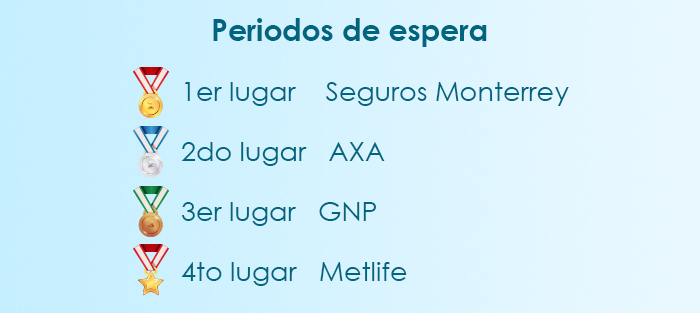

Períodos de espera

Las 4 aseguradoras de las que hablamos ofrecen productos que tienen períodos de restricción para la atención de determinados padecimientos, y no son precisamente para los más graves o costosos, sino para las enfermedades que se prestan a malas prácticas.

Lo que las aseguradoras buscan es evitar el mal negocio de personas que inmediatamente después de contratar el seguro desean atenderse con el objetivo de pagar sólo el primer mes. Esto significa que la aseguradora cubre los padecimientos después de cierto tiempo en que el asegurado es su cliente.

En la siguiente tabla se observa que los periodos de espera de las cuatro aseguradoras son muy similares, entre 12 y 24 meses dependiendo del padecimiento, pero vale la pena detenerse en las excepciones, por ejemplo, Metlife tiene tiempo de espera para cualquier tipo de cáncer y GNP para leucemia.

| Padecimiento o región anatómica donde se presenta | AXA | GNP | Metlife | Monterrey |

| Todo tipo de cáncer | No aplica | No aplica | 12 meses | No aplica |

| Columna vertebral | 12 meses | 24 meses | 24 meses | 24 meses |

| Cáncer del aparato respiratorio | No aplica | 12 meses | 12 meses | No aplica |

| Leucemia | No aplica | 6 meses | 12 meses | No aplica |

| Trasplantes | No aplica | 6 meses | 12 meses | No aplica |

| Vías urinarias | 12 meses | 24 meses | 24 meses | 24 meses |

| Vesícula y vías biliares | 12 meses | 24 meses | 24 meses | 24 meses |

| Ginecológicos | 12 meses | 24 meses | 24 meses | 24 meses |

| Glándulas mamarias | 12 meses | 24 meses | 24 meses | 24 meses |

| Piso pélvico | 12 meses | 24 meses | 24 meses | 24 meses |

| Rodilla | 12 meses | 24 meses | 24 meses | 24 meses |

| Endometriosis | 12 meses | 24 meses | 24 meses | 24 meses |

| Enfermedades ácido pépticas | 12 meses | 24 meses | 12 meses | 24 meses |

| Desviación septal y senos paranasales | 24 meses | 24 meses | 24 meses | 24 meses |

| Amígdalas y adenoides | 24 meses | 24 meses | 24 meses | No aplica |

| Hemorroides | 24 meses | 24 meses | 24 meses | 24 meses |

| Hernias | 24 meses | 24 meses | 24 meses | 24 meses |

| Próstata | 24 meses | 24 meses | 24 meses | No aplica |

| Cataratas | 24 meses | 24 meses | 24 meses | No aplica |

Conocer esta información sirve para que un cliente valore que por un costo adicional no significativo puede contratar a una aseguradora que no tenga periodo de espera para alguna enfermedad específica. Nuestra calificación en esta variable es la siguiente:

Cobertura de tecnología de punta

Hasta hace pocos años, la medicina consideraba una solución para muchos males, pero hoy se desarrolla la medicina de precisión para hacer un producto específico según las condiciones genéticas y particulares de los pacientes.

Al respecto tomamos en cuenta tres áreas para el análisis:

| Trasplante de células troncales o células madre |

| Cirugía por robot |

| Pruebas genéticas |

Cada compañía define las especificaciones sobre estos tratamientos, pero la característica común es que son procedimientos muy costosos, por lo que conviene saber en qué plan se puede acceder a ellos.

| | AXA | GNP | Metlife | Monterrey |

| Trasplante de células troncales hematopoyéticas (1) | Cubierto | Cubierto | Cubierto | No cubierto por condiciones de póliza |

| Cirugía por robot | Prostatectomía Histerectomía por cáncer de endometrio, ovario y cervicouterino. Nefrectomía por cáncer renal Colectomía por cáncer de colon Recambio de válvula mitral | Prostatectomía Histerectomía. Nefrectomía por cáncer renal. Colectomía. | No cubierta salvo para cirugías cerebrales. | Prostatectomía Histerectomía, Nefrectomía por cáncer renal y colectomía |

| Pruebas genéticas y moleculares (2) | Cubierto a partir de la segunda línea de tratamiento | Cubierto hasta que se demuestre progresión no controlable del cáncer | Cubierto con aprobación de un comité de expertos médicos | No cubierto por condiciones de póliza |

2. Medicina de precisión en el tratamiento del cáncer

Esta información enmarca sutiles diferencias entre compañías pero pueden ser el factor de decisión para un usuario. Por ejemplo, subrayando el tema de la previsión, a pesar de que la probabilidad de desarrollar cáncer en la mayoría de la población es baja, en caso de que aparezca, lo que el asegurado quiere saber es que contará con el mejor tratamiento posible y eso pudo definirse al analizar a detalle la elección de su póliza y compañía. Nuestra calificación en esta variable es la siguiente:

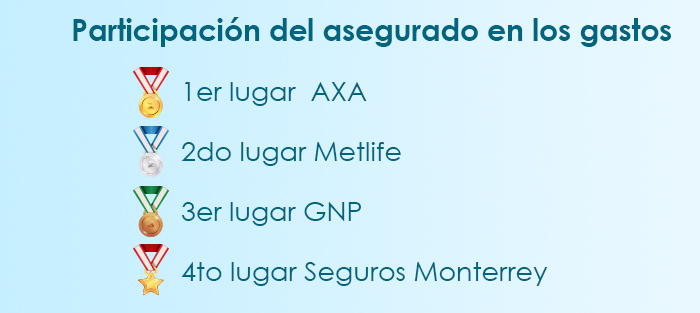

Participación del asegurado en los gastos

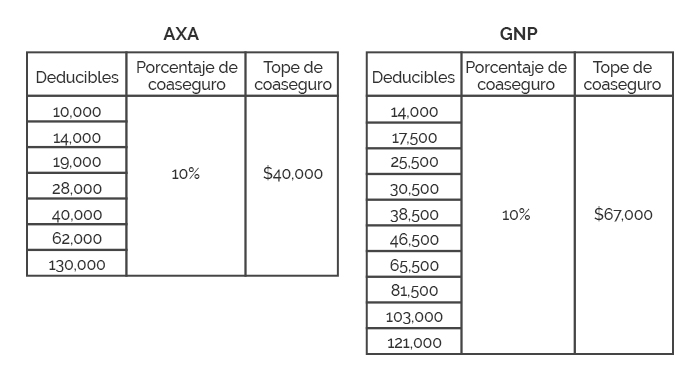

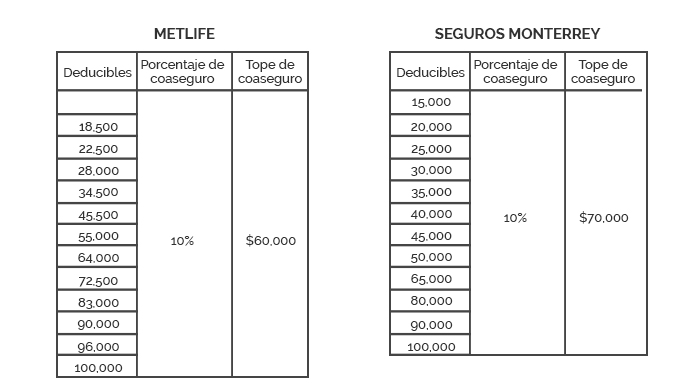

Debemos tener en cuenta que existe un deducible por evento y un porcentaje de coaseguro que el asegurado deberá pagar. No existe la cobertura al 100%, excepto para gastos catastróficos a partir de determinado límite. Como consejo general, es mejor contratar una póliza con el tope de coaseguro más bajo.

En este punto vale la pena recordar los conceptos de deducible y coaseguro.

Deducible es una cantidad de dinero fija que define una barrera a partir de la cual el seguro médico cubre al cliente.

Coaseguro es el porcentaje cubierto por el asegurado que se aplica al total de gastos indemnizables.

Tope de coaseguro es la cantidad máxima que pagará el asegurado si el costo del tratamiento es muy elevado.

Les compartimos un ejercicio para aprender a calcularlos y comprender en la práctica ambos conceptos.

Deducibles y coaseguro por compañía

Nuestra calificación en esta variable es la siguiente:

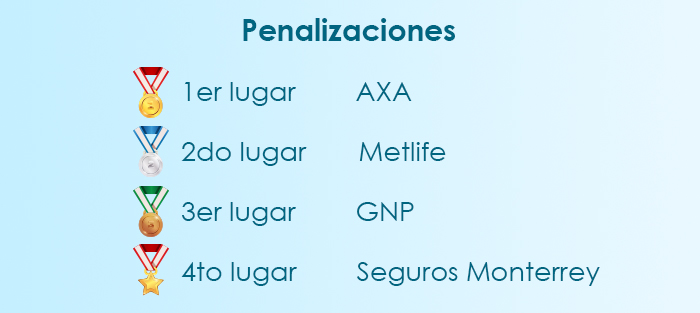

Penalizaciones

A continuación mostramos el límite que ofrece cada compañía para saber cómo operan las reglas en caso de atenderse en hospitales de nivel más alto al contratado. Cabe mencionar que algunas son muy duras y retiran el límite de coaseguro; otras, por ejemplo GNP, proponen que ciertos padecimientos se tratan como “especiales”, entonces personas con ese diagnóstico pueden contratar una cobertura especial con costo accesible para atenderse en hospitales de un nivel superior.

En otros casos se permite la atención en hospitales de un nivel arriba con un tope incrementado, eso sucede con AXA; no así con Metlife donde si el cliente se salta dos niveles se le elimina el tope.

| Compañía | Puntos porcentuales por nivel adicional | Tope de coaseguro | Observaciones |

| AXA | 10 | Incrementa el tope de $40,000 a $110,000 | Mantiene el tope aunque se suba más de un nivel |

| GNP | 15 | Suma $59,000 al tope de $67,000 si se sube un nivel | Si se sube dos niveles, se elimina el tope de coaseguro |

| Metlife | 10 | Incrementa el tope a $120,000 si se sube un nivel | Si se suben dos niveles, se aplican 20 puntos y se elimina el tope de coaseguro |

| Seguros Monterrey | 25 | Si se sube un nivel, aplican 25 puntos y quitan el tope; si se suben dos niveles, aplican 50 puntos y quitan el tope | Si se sube del básico al medio se aplican 20 puntos; del medio al alto, 25 |

En este punto podemos concluir que conviene contratar con la compañía que tenga los hospitales que uno busca catalogados en un nivel hospitalario más bajo para asegurarse de no pagar una participación adicional.

Nuestra calificación en esta variable es:

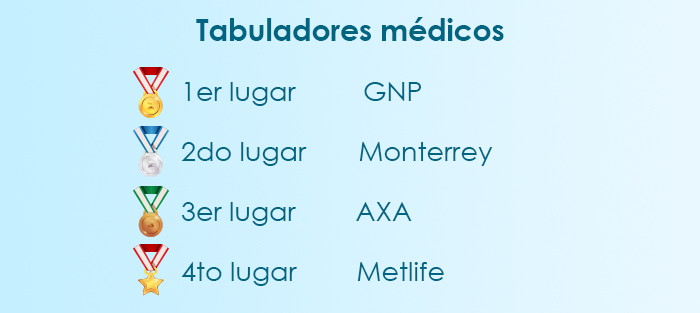

Tabuladores médicos

Existen dos elementos principales que provocan disgustos de los clientes con las aseguradoras. El primero son las preexistencias y el segundo son los honorarios quirúrgicos.

Entre los datos que resaltan en las pólizas está el tope de cobertura que es una suma grande, dependiendo de lo que se haya comprado; pero generalmente no se destacan las limitantes, en particular la de los honorarios que se le pagan a los doctores.

Las aseguradoras establecen listas de precios en las que aclaran la cantidad por la que indemnizarán a su asegurado por determinado procedimiento. Es preciso subrayar que entre más alto sea el tabulador de esa lista de precios, más costoso será el seguro. En muchas ocasiones, cuando se pide el reembolso de los honorarios médicos, con disgusto, los asegurados ven que la cantidad que su doctor les cobró es más de lo que la aseguradora les reembolsa.

Para evitar esto, las aseguradoras proponen acudir con médicos de su red, eso significa que son profesionales de la salud que hacen un acuerdo de precios con la compañía de seguros, la cual establece la cantidad que pagará por los procedimientos.

El acuerdo consiste en que a las personas que ese médico reciba como referidos de esa aseguradora no les puede cobrar más que la cantidad establecida, y eso evita las sorpresas desagradables. En teoría esto suena muy bien, pero la realidad es que dos terceras partes de las atenciones médicas se realizan con médicos que no están en convenio con las compañías aseguradoras, entre los motivos están casi siempre las urgencias.

En este escenario no hay mucho rango de acción, ante una urgencia o crisis médica la reacción natural de los seres humanos es sobrevivir y se hace lo necesario para ello, sin importar con qué doctor se deba acudir; pero para procedimientos sencillos o que tienen un rango de planeación, es muy importante elegir médicos de red.

Comparativo de tabuladores por aseguradora

| | AxaRoble | GNP Tempus | Monterrey Gama |

| Fractura de radio | 18,385.00 | 17,960.00 | 18,230.00 |

| Endoscopía uretral | 12,740.00 | 8,360.00 | 8,326.00 |

| Biopsia de seno | 8,820.00 | 6,810.00 | 5,769.00 |

| Biopsia de piel | 2,430.00 | 1,580.00 | 1,765.00 |

| Apendicectomía | 27,636.00 | 21,450.00 | 31,838.00 |

En el caso de cirugías , estos tabuladores incluyen a cirujano, anestesista y ayudante

Solo Axa no contempla el pago adicional de un segundo ayudante

Todos los seguros consideran un pago adicional de 30% para el anestesista y 20% para el ayudante, por lo que se debe considerar ese 50% extra. Asimismo, en la tabla anterior no se incluyen precios de Metlife porque esta compañía no hace público su tabulador y para efectos de este ejercicio no estaríamos comparando productos iguales. Nuestra calificación en esta variable es:

Atención con médicos fuera de red

Las diferencias en el costo con un médico que no está en convenio son importantes, algunos pueden cobrar hasta cinco veces más de lo que una compañía aseguradora tiene señalado en su listado; conviene revisarlo y quizá en el tabulador más amplio de una compañía de seguros la atención resulte en la mitad o 40% más, pero no cinco veces más. Hay que recordar que lo importante no sólo es el seguro que se tiene sino el plan alrededor de él.

Otro aspecto a considerar es el de los médicos de convenio que están en un círculo médico distinto al de tu plan. Esto sucede con frecuencia en los tabuladores medios y bajos, y si te encuentras en esa situación pagarás una cantidad, que no se compara con el pago a médicos fuera de convenio, pero es preciso tenerla en cuenta.

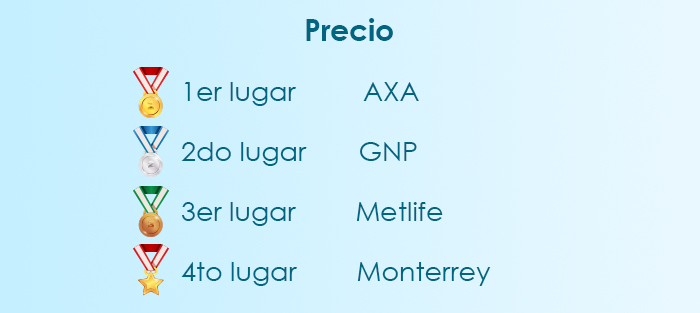

Precio

Los seguros de gastos médicos se calculan con base en la edad y sexo de cada una de las personas consideradas. En lo que se refiere a las 4 aseguradoras que comparamos, no existen diferencias radicales, es decir, no encontrarán una diferencia de precio abismal. Recuerda que:

si surge una propuesta significativamente más económica, no es una ganga, es que están comparando cosas distintas; el punto central es comparar lo mismo.

En esta variable nuestra calificación la definimos al sumar un periodo de 24 años en cada aseguradora, de los 40 a los 64 años, y el que nos dio el menor precio lo colocamos en primer lugar, tal como te mostramos a continuación:

¿Cómo elegir el seguro que más me conviene?

En primer lugar, conviene localizar los hospitales cercanos al domicilio; después se analiza si las compañías donde se está cotizando los incluyen; posteriormente, se revisan las variables mencionadas y se observa qué aseguradora tiene la mejor calificación. Este procedimiento nos permite saber qué compañía da más por menos.

Para comparar entre seguros, lo primero que se debe hacer es aterrizar características iguales.

El mejor seguro médico en Cancún y Playa del Carmen

Si buscas una respuesta rápida a la pregunta ¿cuál es el mejor seguro de gastos médicos?, me temo que no la encontrarás. Te recomiendo dedicarle tiempo para comparar opciones, sólo así encontrarás el mejor o en palabras más precisas, el que más te conviene. Un seguro forma parte de la planeación patrimonial y contratarlo o no tiene repercusiones. ¡Dedícale tiempo! Si requieres asesoría será un gusto ayudarte.