En este artículo te decimos cómo cambiar de seguro de gastos médicos en el 2021 a través de nuestra guía actualizada.

Conoce la historia de Carlos

Durante varios años, Carlos había pagado un seguro de gastos médicos mayores para él y los suyos que por fortuna jamás había usado. Sin embargo llegó el día en que su hijo tuvo un accidente mientras entrenaba en su bicicleta y se fracturó dos huesos de la pierna. La operación resultó un éxito, los médicos que lo atendieron aseguraron que la recuperación sería completa. No obstante cuando Carlos recibió el estado de cuenta de la indemnización tuvo una reacción de asombro:

«Si esto cuesta una pierna rota, ¿qué nos espera si alguien se enferma de algo verdaderamente grave?

Gastos de indemnización del hijo de Carlos:

| Reclamo | No cubierto | Cubierto | |

|---|---|---|---|

| Honorarios médicos | 120,000.00 | 83,542.00 | 36,458.00 |

| Hospitalización | 113.211.00 | 12,942.00 | 100,269.00 |

| Medicamentos | 8,560.00 | 4,940.00 | 3,620.00 |

| Total | 241,771.00 | 101,424.00 | 140,347.00 |

| Deducible | 0.00 | ||

| Coaseguro | 14,034.70 | ||

| Pagado al cliente | 126,312.30 | ||

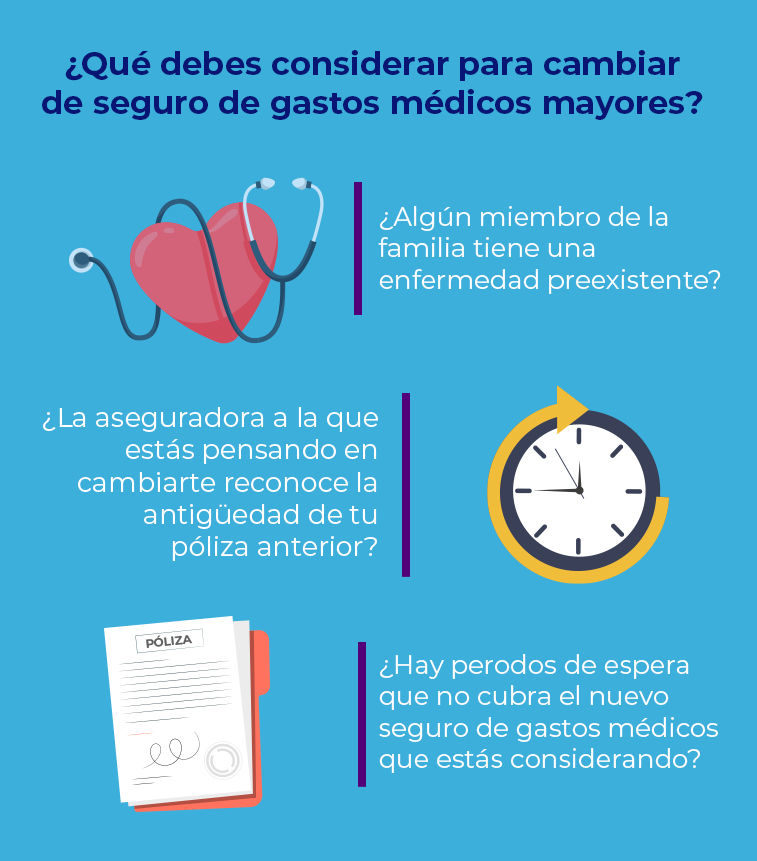

Consideraciones generales para cambiar de seguro

¿Qué son las enfermedades preexistentes en el seguro de gastos médicos?

Las preexistencias cumplen con alguna de las siguientes características:

- El asegurado ya tiene un diagnóstico.

- Ya se ha recibido tratamiento, aunque no haya tenido costo.

- Ha habido gastos para la atención del accidente o enfermedad.

- Los síntomas o signos no pueden pasar desaperdibidos.

Lo que debes saber sobre las enfermedades preexistentes

Hay muchas enfermedades que se pueden desarrollar dentro del cuerpo humano sin que se vean síntomas o signos aparentes. Ejemplos de esto son muchos tipos de cáncer, enfermedades autoinmunes o la hipertensión arterial.

En estos casos no serían enfermedades preexistentes puesto que el paciente desconoce que padece un problema de salud y no ha buscado a médico alguno para recibir tratamiento.

Desde luego, el caso del hijo de Carlos es una preexistencia evidente, en caso de que decidiera cambiar de seguro de gastos médicos mayores, ya que presentó comprobantes de gastos a la compañía de seguros.

Otra cosa muy importante es que “diagnósticos” hechos por amigos y familiares no son tales. Deben ser realizados por un médico autorizado para ejercer su profesión.

¿Qué es un reconocimiento de antigüedad en el seguro de gastos médicos?

Es la aceptación que hace por escrito una compañía de seguros del tiempo que ha estado asegurada una persona en un seguro de gastos médicos mayores. Esto debe quedar asentado en la nueva póliza que contrates. Asegúrate que no cometas este error.

Muy a menudo los asegurados que buscan cómo cambiar de seguro de gastos médicos mayores creen que con el reconocimiento de antigüedad quedaran cubiertas sus enfermedades preexistentes si se cambian de seguro.

Esto no es correcto y debes poner mucha atención en ello si quieres saber cómo cambiar de seguro de gastos médicos mayores

¿Para qué sirve el reconocimiento de antigüedad en el seguro de gastos médicos?

Los contratos de seguros de gastos médicos mayores en México, por lo general, no otorgan cobertura para ciertas enfermedades hasta que la póliza ha cumplido cierto tiempo de estar vigente. A este periodo de tiempo los contratos de seguros médicos les llaman periodos de espera.

El reconocimiento de antigüedad permite que tu seguro no este limitado por estos periodos de espera. En caso de que tu seguro anterior sea muy reciente puedes disminuirlos con la antigüedad que hayas acumulado.

Algunas enfermedades con periodos de espera

Aquí encontrarás una lista de doce enfermedades que comúnmente tienen un periodo de espera. Así como el tiempo que debe transcurrir entre la contratación del seguro y los primeros síntomas para que los seguros las cubran.

Enfermedades con periodo de espera

| Parto, cesárea y las complicaciones de la maternidad | 10 meses |

| Enfermedades gastroesofágicas | 1 año |

| Hernias, eventraciones y enermedades del piso perineal | 2 años |

| Padecimientos ginecológicos | 2 años |

| Afectaciones de la próstata | 2 años |

| Atención de la rodilla | 1 año |

| Enfermedades de la columna vertebral | 2 años |

| Litiasis (formación de piedras o cálculos) en riñones, vía biliares y vías urinarias | 2 años |

| Cirugía de amígdalas y adenoides | 2 años |

| Atención del cáncer | 1 año |

| Tratamiento de várices | 2 años |

| Cirugía de la nariz y senos paranasales | 2 años |

La lista exacta de padecimientos no cubiertos desde el inicio de la póliza, así como los tiempos de espera dependen de cada compañía aseguradora.

En lo que debes poner mucha atención

Al cambiar de seguro médicos mayores verifica estas cláusulas en el contrato. Hacerlo puede ser la diferencia entre tener un problema económico solucionado o verse en serias complicaciones de dinero.

Te doy un ejemplo de esto: En Metlife cualquier tipo de cáncer tiene un periodo de espera de un año. En cambio, en Axa los tipos de cáncer con periodo de espera solamente son los ginecológicos y de vesícula y vías biliares (un año) y de próstata (dos años).

Imaginemos el caso de una persona que quiere cambiar de Axa a Metlife con una antigüedad en la primera compañía de nueve meses. Metlife reconocerá estos nueve meses. Sin embargo, la enfermedad no estará cubierta si el asegurado es diagnosticado en los siguientes tres meses.

Ten muy en cuenta que:

Si una enfermedad es diagnosticada antes de cumplir el periodo de espera establecido, jamás será cubierta por ese seguro. Sin importar cuánto tiempo pase después.

Ahora hablemos de una cláusula con la cual debes tener mucho cuidado para entender como cambiar de seguro de gastos médicos mayores.

¿Cómo funciona la cláusula de preexistencias?

Muchos contratos de seguro de gastos médicos establecen que a los dos años de cobertura ininterrumpida es posible cubrir enfermedades preexistentes. Sin embargo, es importante leerlos con mucho detenimiento. Aquí te pongo un párrafo típico:

“Después de dos años de cobertura continua en la presente Póliza y con esta cobertura contratada en esta Compañía, quedan cubiertos los gastos por los Padecimientos Preexistentes amparables en esta cobertura que hayan sido declarados por el Asegurado en la solicitud de este contrato, siempre y cuando durante dicho periodo no reciba tratamiento, ni presente síntomas y/o signos, ni haya erogado gastos para la atención del mismo”.

Es muy poco probable que una enfermedad no generé ningún tipo de síntoma o gastos durante dos años. Simplemente con una consulta de revisión o con tomar un medicamento ya no se cumple con el requisito.

¿Se puede contratar un seguro de gastos médicos mayores estando embarazada?

Si es posible contratar o cambiar de seguro de gastos médicos si ya estás embarazada. Pero habitualmente nadie quisiera hacer esto.

Si recuerdas en la tabla que te mostré en la sección anterior el parto, la cesárea y las complicaciones de la maternidad tienen un periodo de espera de 10 meses. Es decir, deben pasar diez meses del día que contrataste la póliza de seguro al día del nacimiento de tu bebé.

Una solución para cambiar de seguro de gastos médicos mayores

Así que puedes ver que cambiarse de seguro de gastos médicos mayores es un tema bastante complicado, excepto que:

Muchas veces cuando se elige que seguro de gastos médicos los futuros asegurados hacen esta consideración:

“Somos una familia de gente sana. Así que solo no necesitamos un seguro muy amplio”.

Esa percepción de la realidad puede cambiar mucho. Por el ejemplo, el caso con el que empecé este artículo. Jorge descubrió con el accidente de su hijo que para el tipo de atención que buscarían el y su familia en caso de un problema médico tenía 50% de cobertura.

En situaciones como esta muchas personas preferirían haber elegido el mejor seguro de gastos médicos mayores. Pero, por las razones que expuse en los primeros capítulos de esta guía cambiar de seguro médico puede resultar muy mala opción.

Afortunadamente ya tenemos una opción para todas estas personas.

¿Qué es el convenio de traspaso con Bupa México?

En Seguros B&C logramos un acuerdo con Bupa México para que puedas traspasar tu seguro de gastos médicos mayores con el reconocimiento de las enfermedades preexistentes.

Aún más, en muchos casos, Bupa te continuará indemnizando los gastos que hagas por tratamientos que hayas comenzado en otra compañía de seguros y estés recibiendo al momento de hacer tu traspaso.

En esta lista te anexo 25 enfermedades cuyos tratamientos podrás continuar aunque ya los hayas empezado en otra compañía de seguros.

Enfermedades cuyos tratamientos puedes continuar

| Alergias | Alzheimer | Amigdalitis | Anemia falciforme |

| Artritis | Cataratas | Cirugías de cadera | Colecistitis |

| Colitis crónica | Demencia | Depresión | Diverticulitis |

| Esquizofrenia | Fibromalgia | Gastritis crónica y reflujo gastroesofágico | Glaucoma |

| Hernias | Hiperlipidemia | Hipertensión primaria | Padecimientos de las rodillas |

| Retinopatía | Rinitis alérgica | Sarcoidosis | Síndrome del colon irritable |

| Sinusitis |

La mejor opción para mujeres embarazadas

Si sospechas que pronto van a ser papás chequen esto. Probablemente les hubiera gustado haber tenido tiempo de cambiar de seguro de gastos médicos mayores.

A través de Bupa México podemos darle cobertura de parto, cesárea y enfermedades congénitas a madres cuya fecha probable de parto sea nueve meses después de contratar su nuevo seguro.

¿Cuántas veces se presentan segundas oportunidades?

Muchas personas ya diagnosticadas con una enfermedad, han tenido un accidente o inclusive muchas de las afortunadas que reciben la noticia de que van a ser papás les gustaría haber tenido más tiempo para planear mejor la situación. ¿Y si ahora tienes la oportunidad de hacerlo?