Este artículo es una colaboración de nuestro socio director de ahorro e inversión, el Lic. en Administración Financiera, Ruy Castillo Robledo.

Ruy, es un chico joven, hasta escribe sus artículos de “usted” como decimos para hablar respetuosamente.

Sin embargo, para el resto es mucho más que un negocio. Esto es es una vocación de vida:

“Concientizar a toda una generación de mexicanos, que comenzaron sus vidas laborales después del 1 de julio de 1997, día en que entró en vigor la Ley del Sistema de Ahorro para el Retiro y nacieron las AFORES, las administradoras de fondos para el retiro….”

Ese día terminó la edad del retiro garantizado y comenzó el tiempo de sálvese quien pueda. Y no hay mejor manera de salvarse que saber lo que está pasando.

Ruy Castillo

Socio director de ahorro e inversión en B&C Seguros

Desde las teorías de conspiración hasta la cruda realidad

Cada vez que tengo la suerte de atender una sesión de “preguntas y respuestas” después de una conferencia de finanzas personales, irremediablemente me topo con alguna duda relacionada con las Afores o el Sistema de Ahorro para el Retiro.

No me sorprende y siempre intento ser lo más detallado posible. Para muchas personas lo que hay en su Afore se trata de la mayor parte de su patrimonio, sino es que el único.

En este artículo platicaremos sobre los temas más comunes relacionados con las Afores:

- Muchos mexicanos creen que el gobierno puede apropiarse de los recursos que han acumulado en sus cuentas individuales.

- Otros no tardan en angustiarse con noticias como que el ya cancelado Nuevo Aeropuerto Internacional de la Ciudad de México recibió inversión de varias Afores.

- Y luego están las dudas sobre qué Afore elegir y si es buena idea hacer aportaciones adicionales.

COMIENZA AHORA UN PLAN DE AHORRO

Obtén un plan de ahorro a tu medida y asegura el mejor retiro.

Entremos al lodazal

Afore significa Administradora de Fondos para el Retiro.

“Las personas que empezaron a trabajar antes del 1 de julio de 1997 pueden elegir entre pensionarse por la ley anterior del Instituto Mexicano del Seguro Social, IMSS, conocida habitualmente como ley del 1973 o por la ley vigente, conocida como ley del 97…”

De inmediato cualquier persona se percata de que es mucho mejor pensionarse por la ley del 73 (mientras se pueda). Si usted comenzó a cotizar en el Seguro Social a partir de esa fecha su única opción es pertenecer a la nueva ley también llamada de cuentas individuales (Afores).

Es un grave error confiarse y no buscar fuentes adicionales de ingresos

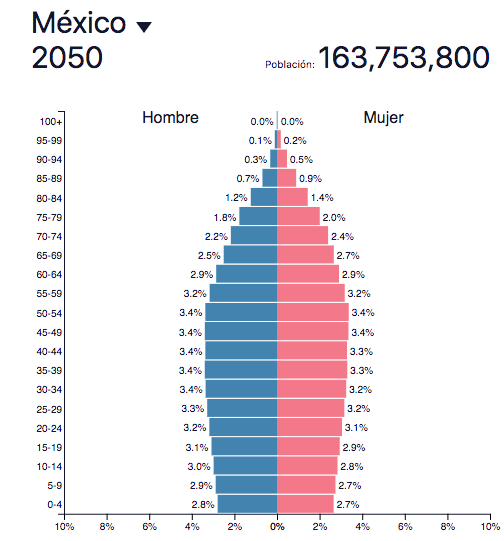

Hace varios años el gobierno mexicano se dio cuenta que con los cambios demográficos México se convertiría alrededor del año 2040 en una nación “vieja”.

Se espera que en 20 o 30 años el mayor grupo poblacional sean mujeres y hombres en edad de retiro (vea la Fig.1 con las pirámides poblacionales).

Fuente: https://www.populationpyramid.net/es/m%C3%A9xico/2050/

Claro, cuando se diseñó la Ley de 1973 el modelo hacía sentido con expectativas de vida bastante más cortas y con un porcentaje de retirados muy pequeño en comparación con la población económicamente activa.

Nadie se imaginó que un par de décadas después los mexicanos tendrían menos hijos y que alargaría tanto su esperanza de vida.

La Afore no será suficiente si usted no toma la iniciativa. Alrededor del 6.5% del salario de un trabajador que cotiza en el IMSS se destina por ley a sus cuentas individuales (Afore). Esta tasa es brutalmente baja.

Se estima que para lograr un retiro digno se debe ahorrar e invertir, ininterrumpidamente, entre el 10% y el 15% de nuestro ingreso desde nuestros 25 años y hasta cumplir alrededor de los 65.

Si se comienza a acumular patrimonio alrededor de los 45 años, entonces la tasa de ahorro debería aumentar a cerca del 50% del ingreso (imposible para la mayoría).

La misma CONSAR (Comisión Nacional del Sistema de Ahorro para el Retiro) encargada de regular a las Afores, estima que con el nuevo régimen de cuentas individuales la pensión promedio del jubilado será menor al 35% del ingreso que recibían antes de retirarse.

COMIENZA AHORA UN PLAN DE AHORRO

Obtén un plan de ahorro a tu medida y asegura el mejor retiro.

¿La solución?

- Aumentar la tasa de ahorro con aportaciones adicionales a la Afore .

- Diversificando a otros productos financieros o inversiones.

¿Cuál sería la meta?

A los 60 años se debe tener acumulado de 12 a 15 veces el dinero que se necesita para vivir durante un año.

No se debe ser un “chapulín” con la Afore.

Recuerde que la Afore invierte sus ahorros en diferentes tipos de instrumentos como acciones, cetes, bonos, participaciones en proyectos inmobiliarios, fondos de inversión, entre otros.

Muchos de estos activos generan buenos rendimientos en el largo plazo pero en periodos cortos pueden tener pérdidas temporales.

Si recurrentemente se está cambiando de Afore esto podría implicar que cierran sus posiciones con pérdidas (para pasarle el dinero a la otra Afore) y dañaría su acumulación en el largo plazo.

La recomendación es elegir una de las Afores que consistentemente se han mantenido con los mayores rendimientos y permanecer en ella por lo menos de 3 a 5 años.

No se cambie de Afore sólo por diferencias en rendimientos menores al 1% entre lo que ha dado una y la otra. Es importante mantener una visión de largo plazo.

La inflación es el enemigo a vencer en el largo plazo.

Las Afores cotizan en pesos. Durante décadas la moneda mexicana ha sufrido de mayor inflación en comparación con otras como el dólar, el euro o la libra esterlina. ¿Por qué importa esto? Piense cuánto costaba un mazapán hace 25 años ¿un peso?

Hoy es común comprarlo en cinco pesos, es decir un aumento de 500%. La inflación se define como el aumento sostenido y generalizado en los precios de un grupo de productos y/o servicios.

Típicamente escuchamos en los medios que se habla de la inflación que reportan INEGI o Banco de México y que mide el cambio en el precio de los productos de la canasta básica.

Sin embargo, hay muchas cosas que se compran o contratan en México y que tienen una inflación mucho mayor, sobretodo cuando se dice que estos bienes están “dolarizados”

Ejemplos: atención de la salud y seguros de gastos médicos, coches, videojuegos, celulares, electrodomésticos, servicios digitales, entre tantos otros.

Esto es preocupante porque han habido años que diferentes mediciones inflacionarias superan los rendimientos de varias Afores.

Si el capital invertido no crece por lo menos al mismo ritmo que el precio de los productos y servicios que consume, entonces con los años ese dinero podrá comprarle menos y menos generándole pobreza.

Imagine al niño que hace 25 años enterró un peso en su jardín pensando que con eso hoy podría comprarse un mazapán. Vaya decepción.

Por eso es tan importante no sólo ahorrar guardando el dinero “debajo del colchón”, sino invertirlo de forma inteligente para que en promedio crezca cada año y supere la inflación.

Recordatorio: la diferencia entre el rendimiento nominal que le dan en la Afore y la tasa de inflación para el mismo periodo, se conoce como rendimiento real. Es este tipo de retorno que su Afore debe darle.

COMIENZA AHORA UN PLAN DE AHORRO

Obtén un plan de ahorro a tu medida y asegura el mejor retiro.

Cuidado con las “fake news” o la propaganda gubernamental.

Cada cierto tiempo vuelven a salir estas noticias sensacionalistas y con tintes políticos relacionadas con las Afores.

Que si el gobierno se va a quedar el dinero.

Que si PENSIONISSSTE compró acciones de ICA en el peor momento.

Que si financiaron la obra del desdichado NAICM. La lista de especulaciones es enorme.

Es importante recordar que al día de hoy (nótese la palabra “hoy”) con la legislación y regulaciones vigentes las Afores mantienen un enorme grado de seguridad y autonomía.

Hay reglas y normas diseñadas para proteger los intereses de los ahorradores. Por ejemplo, no se puede invertir más que una pequeña proporción en un mismo título, para que en caso de quiebra (como pasó con ICA) no afecte ni en el 1% del portafolio total.

Sin embargo, esto no debe hacernos ilusos frente a toda la propaganda alrededor del Sistema de Ahorro para el Retiro.

Hay temas cuestionables sobre las Afores: la falta de flexibilidad para el derechohabiente, las malas prácticas de algunas de las administradoras, o incluso, la posibilidad de que algún día un gobierno corrupto e irresponsable, con mayorías legislativas, cambie la regulación de las Afores por intereses políticos.

Hay que estar bien informados pero también saber discernir entre lo falso y verdadero.

Ahorrar en una Afore puede dar beneficios fiscales y hasta devoluciones del SAT.

Ya muchos trabajadores saben que pueden hacer aportaciones voluntarias a su Afore para acumular más para su retiro (decisión inteligente).

Lo que pocos saben es que este ahorro puede ser deducible de impuestos y generarles un saldo a favor en su declaración anual o incluso una devolución por parte del SAT.

En el Art. 151 de la LISR se establece que el contribuyente podrá deducir hasta el 10% de su ingreso anual con un tope de hasta 5 UMAs anuales (alrededor de 163,000 pesos).

La única condición que pone la autoridad es que no se retire ese dinero hasta cumplir los 65 años de edad.

Importante: hacer un retiro anticipado sin llegar a esa edad daría derecho al SAT a hacer una retención importante de impuestos.

¿Y los empresarios o profesionistas independientes?

Por último, para aquellos empresarios o profesionistas independientes que no tienen Afore, pueden aprovechar el mismo beneficio contratando un PPR (Plan Personal de Retiro) con diversas aseguradoras, bancos o administradoras de fondos.

COMIENZA AHORA UN PLAN DE AHORRO

Obtén un plan de ahorro a tu medida y asegura el mejor retiro.

El dinero en la Afore es propiedad del contribuyente (aunque no lo parezca). Así de simple.

Entonces ¿por qué sólo se pueden hacer retiros parciales y en situaciones específicas como desempleo?

Para forzar la disciplina en el ahorrador y que mantenga esos recursos invertidos hasta su edad de retiro. De lo contrario es probable que ese dinero se lo gastara en cosas como el Buen Fin, deudas o viajes.

De todos modos es muy importante dejar establecidos a los beneficiarios legales de esos fondos: viudo o viuda dependiente económicamente, concubinario o concubina, hijos menores de 16 años, padres o abuelos, otros dependientes económicos.

Todos ellos tienen derecho a solicitar una pensión y disponer de los recursos de la cuenta individual (vía pensión o pago único). También se pueden establecer beneficiarios sustitutos que a falta de los legales tendría derecho únicamente a los recursos de la cuenta individual.

Se puede diseñar una estrategia personal de retiro.

Hay millones de mexicanas y mexicanos sin Afore. La mayoría están en esta situación por no cotizar en el IMSS o ISSSTE ya que son dueños de sus negocios, profesionistas independientes, emprendedores o laboran en el sector informal.

Es crítico que busquen una alternativa para acumular mes a mes para su retiro. Se pueden acercar a fondos de inversión, aseguradoras, bancos, fideicomisos o instituciones similares que estén bien calificadas y reguladas.

Lo más recomendable es invertir consistentemente en planes que den acceso a los mercados accionarios.

Por ejemplo, es relativamente fácil invertir en el S&P 500 (bolsa de Nueva York) que representa el desempeño de las 500 empresas más importantes de Estados Unidos y aunque se trata de un mercado accionario está bien diversificado en muchas compañías con presencia global.

Adicionalmente es bueno acumular en monedas de países fuertes y con menos inflación.

Si le interesa este tema le invito a leer ¿Cómo ahorrar en el extranjero?

Diversificar es gratis y es inteligente. El objetivo final de acumular un patrimonio es lograr alcanzar la independencia financiera.

Esto significa que algún día usted acumule suficiente para que ese patrimonio le genere ingresos en efectivo que sustituyan su salario o ingresos por trabajar.

Hay quienes logran esto antes de cumplir los 50 años. Pero es importante que este patrimonio que será su “red de bienestar y seguridad” no esté concentrado como huevos en una sola canasta.

No tenga todo en su Afore o cuenta de banco. Hay un amplio universo de activos para diversificar: fondos de inversión, divisas, acciones, instrumentos de deuda, bienes raíces que generan rentas, seguros de vida, materias primas, capital intelectual, entre otros.

Ahora que has terminado de leer el artículo de Ruy te invito a conocer lo que me parece es nuestra mejor propuesta para que puedas complementar, o empezar, tu ahorro para el retiro.

Conoce acerca de seguros que te permiten ahorrar en bolsa con rendimiento garantizado.

Fuentes de consulta:

https://www.sat.gob.mx/articulo/82615/articulo-151

https://www.forbes.com.mx/mitos-realidades-del-ahorro-voluntario-las-afore/

https://heraldodemexico.com.mx/opinion/el-futuro-de-las-pensiones-en-mexico/

https://www.dineroenimagen.com/blogs/un-dia/ley-de-1973-o-de-1997-cual-conviene-al-jubilarse/73043

https://www.elfinanciero.com.mx/mis-finanzas/ahorra-para-tu-retiro-y-deduce-impuestos

https://www.chilango.com/ciudad/que-pasa-con-mi-afore-si-muero/

https://blog.credifiel.com.mx/como-sacar-dinero-de-mi-afore

COMIENZA AHORA UN PLAN DE AHORRO

Obtén un plan de ahorro a tu medida y asegura el mejor retiro.