En este artículo conocerás la variedad que existe en el mercado y, lo más importante, sabrás cuál es el mejor seguro de vida. Te adelanto los tipos que analizaré:

- Seguros temporales

- Seguros de vida entera o seguros ordinarios de vida

- Seguros dotales

- Seguros de vida universales o flexibles

Seguro de vida: llegó el momento

Existe un punto de la vida en el que nos damos cuenta de que hay una o varias personas de las cuales nos sentimos completamente responsables. Si has llegado a este artículo es porque te encuentras ahí; a continuación, te daré la mejor guía para que tomes una decisión informada.

¿Qué tipos de seguro de vida existen?

Los seguros de vida se pueden clasificar por la forma en la que concluyen; el tipo de seguro que elijas esta directamente relacionado con el precio que pagarás por él.

1. Seguros temporales

Estos son los seguros de vida en su forma más sencilla. Eliges una suma asegurada y un plazo de seguro, analizas si se ajusta a tu presupuesto y listo, no necesitamos nada más.

La clave está en el plazo, es decir, la mayoría de las necesidades de un seguro de vida tienen un plazo finito. Por ejemplo, si tienes hijos pequeños, es razonable que dentro de 20 años sean personas independientes que ya no necesitarán de ti para sostenerse económicamente.

Otro ejemplo, supongamos que una persona tiene hijos que se acercan a la adolescencia. Es razonable suponer que estos chicos serán personas solventes dentro de 10 o 15 años, así que un seguro de vida por ese plazo puede cubrir muy bien la necesidad.

Quizá lo que buscas es un seguro de vida para que tus padres tengan recursos para vivir en caso de que fallezcas. En este ejemplo, si tus padres tienen alrededor de 70 años, es muy poco probable que vivan otros 30, por lo que el plazo del seguro se puede delimitar.

Relación plazo-costo

En la siguiente tabla puedes apreciar la relación que existe entre estos dos factores: a menor plazo menor costo. El ejemplo es un caso de seguro de vida de un millón de pesos a diferentes plazos para una persona de 35 años de edad.

| Plazo de seguro (años) | Mujer | Hombre |

|---|---|---|

| 5 | $ 4,960 | $ 5,153 |

| 10 | $ 5,782 | $ 6,046 |

| 15 | $ 6,543 | $ 6,878 |

| 20 | $ 6,776 | $ 7,172 |

| 25 | $ 6,939 | $ 7,426 |

2. Seguros de vida entera o seguros ordinarios de vida

Este tipo de seguro está hecho para tenerlo durante toda la vida, literalmente hasta morir, no importa a la edad que sea; nunca expira y siempre se paga la suma asegurada. La cobertura concluye cuando el aseguro fallece y sus beneficiarios reciben el pago o cuando la persona asegurada cumple la edad previamente pactada, casi siempre 99 años.

Es una forma de dejar un patrimonio a nuestros beneficiarios y de tener un ahorro para emergencias, ya que este seguro incluye valores garantizados. Con respecto a la «garantía» de la edad, alguien podría pensar que es muy conveniente, ya que de llegar a los 99 años no pagaría seguro de vida y nadie recuperaría nada debido a que no murió, sin embargo, esto tiene un alto costo, ya que resulta en una cantidad de seguro mucho menor y, por si no se tiene presente, el objetivo de un seguro de vida es cuidar de alguien que nos importa, y sin duda de esta manera no se cumpliría.

Suma asegurada para distintas edades

En esta tabla puedes ver los costos de comprar un seguro de vida entera u ordinario de vida por un millón de pesos de suma asegurada para diferentes edades:

| Edad del asegurado al contratar el seguro | Mujer | Hombre |

|---|---|---|

| 30 | $9,992 | $10,611 |

| 35 | $11,088 | $11,890 |

| 40 | $12,498 | $14,922 |

| 45 | $15,815 | $17,357 |

| 50 | $18,555 | $20,634 |

| 55 | $25,737 | $28,740 |

| 60 | $31,083 | $ 35,293 |

| 65 | $38,641 | $ 44,657 |

3. Seguros dotales

Son seguros de fallecimiento combinados con seguros de ahorro. Al igual que los seguros temporales tienen un plazo de tiempo, pero la diferencia es que al llegar al final del plazo pactado al asegurado se le paga la suma asegurada.

Este tipo es muy usados por las compañías de seguros para tener una oferta atractiva para muchas personas que no sienten la necesidad de comprar un seguro de vida. Así que les ofrecen la función del seguro para ahorrar.

Ahorrar siempre es una sana acción que conlleva muchos beneficios. Sin embargo, es un tema sumamente discutido si ahorrar a través de planes dotales es una alternativa competitiva debido a que el costo del seguro literalmente se ¨come¨ una parte del ahorro.

4. Seguros de vida universales o flexibles

La idea de ofrecer productos de ahorro a través de los seguros de vida evolucionó hacia los seguros flexibles o universales. En ellos, el cliente entrega periódicamente a la aseguradora dinero para que entre a un fondo en administración y obtenga un cierto rendimiento, mientras se descuentan mensualmente los costos de administración y el costo del seguro de vida.

Hay una gran variedad de planes de este tipo, algunos muy sofisticados que ofrecen alternativas para que el dinero se invierta en diferentes instrumentos en los mercados financieros. La diferencia principal con los seguros dotales es que los planes flexibles eliminan algunas o todas las garantías que dan los planes tradicionales.

Por ejemplo, en los primeros tres seguros tradicionales que mencionamos, si la aseguradora cometiera algún error de cálculo con sus estimaciones acerca de las tasas de rendimiento o de mortalidad, la pérdida sería para la compañía de seguros, no para el cliente. En los seguros flexibles, los errores de estimación repercuten en el cliente, quien podría encontrar que su seguro de vida no dura el tiempo que originalmente se había contratado o el ahorro esperado no se materializa.

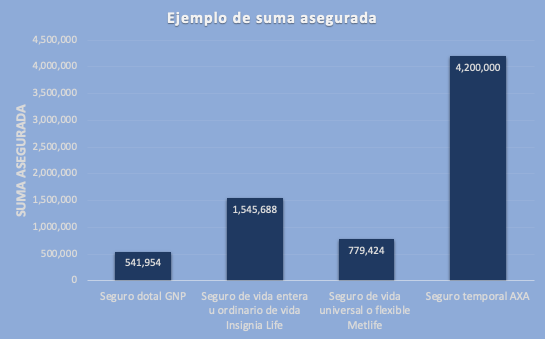

¿Cuál es el mejor seguro de vida?

A continuación te muestro el caso de una persona de 40 años que aporta 2,000 pesos mensuales para su seguro. La gráfica muestra cuánta suma asegurada puede comprar con esa cantidad. De esta manera podemos ir perfilando cuál es el mejor seguro de vida.

En esta gráfica se observa que si dividimos la suma asegurada del temporal entre la suma del dotal, se obtiene 7.7 veces más seguro de vida por la misma cantidad de dinero. Es evidente el tipo de producto que conviene en términos de asegurar un capital para las personas que más te importan.

En resumen

Cuando alguien asume la responsabilidad de proteger el bienestar de sus seres queridos, una de las respuestas más comunes y razonables es buscar un seguro de vida. En este artículo pudiste observar cómo la suma asegurada de un seguro temporal sin recuperación es hasta 7.7 veces más de la que podrías obtener en un seguro dotal con recuperación. Por tanto, ante la pregunta ¿cuál es el mejor seguro de vida?, concluimos que es el temporal, ya que permite al usuario tener la mayor suma asegurada por cada peso invertido.