Introducción

La suma asegurada de tu seguro de gastos médicos es la cantidad máxima de dinero que la aseguradora cubrirá para pagar por un tratamiento médico.Comprender este concepto es de gran utilidad para administrar tu patrimonio ya que puedes comparar la suma asegurada de tu seguro médico con la que cantidad de dinero que tienes guardado para enfrentar una situación de salud complicada.

Tipos de sumas aseguradas

La primera pregunta que hacen casi todos los asegurados es ¿cuál es la suma asegurada que tiene mi seguro médico? Sin embargo, dar una respuesta útil requiere explicar algunos conceptos.

Los contratos de las pólizas definen la forma en la que opera la suma asegurada de tu seguro. En general, podemos decir que hay cuatro tipos de sumas aseguradas:

Por evento

En este caso la cantidad máxima de dinero que cubrirá la compañía de seguros se establece al momento de que se realiza el diagnóstico o se inicia el tratamiento de la enfermedad o del accidente. Cada vez que el asegurado reciba un nuevo diagnostico tendrá derecho a una suma asegurada diferente, pero cuando este dinero se acabe la aseguradora no estará obligada a pagar más.

Por año póliza

El contrato establece una cantidad de dinero por año que el asegurado tiene para cubrir todos los gastos médicos aceptados por la póliza. Si el dinero se acaba antes de cumplir el año, la aseguradora estará libre de seguir pagando, pero solo hasta el aniversario de la póliza cuando deberá poner a disposición de su cliente la cantidad de dinero que establezca el contrato de ese año.

Vitalicia

- En este tipo de contratos se define una suma asegurada y de ahí se descuentan todos los gastos médicos que el cliente reclame de por vida. En el momento en que se agote el dinero también se termina el contrato puesto que la aseguradora ya no tendría nada más que pagar.

- Híbridas: algunos contratos hacen combinaciones de las anteriores. Por ejemplo, actualmente Bupa México y Panamerican Compañía de Seguros establecen una suma asegurada anual para todos los gastos que aceptan, pero también un límite máximo por evento sin importar cuantos años tarde en alcanzarse.

Híbridas

algunos contratos hacen combinaciones de las anteriores. Por ejemplo, actualmente Bupa México y Panamerican Compañía de Seguros establecen una suma asegurada anual para todos los gastos que aceptan, pero también un límite máximo por evento sin importar cuantos años tarde en alcanzarse.

¿Qué tipo de suma asegurada me conviene contratar?

Y ahora la pregunta que todo mundo se hace: ¿cuál es la suma asegurada que me conviene tener en mi seguro médico para estar bien protegido, pero no pagar de más?

En este sentido los seguros de gastos médicos son diferentes a otros ya que el aumento en la suma asegurada no es proporcional al aumento al precio. Me explico. Si tu compras un seguro de vida por un millón de pesos que te cuesta 10,000 pesos al año, sabes que si quieres contratar dos millones te va a costar 20,000. Pero no es así en gastos médicos. ¿Por qué?

Observa a tu alrededor las personas que conoces que se han enfermado. Obviamente lo más común son resfriados e infecciones estomacales. Seguramente tantas que ni las cuentan. Luego si haces un poco más de memoria te acordarás de algunos casos relativamente más severos como apencectomias, operaciones del tabique nasal, enfermedades de la columna vertebral. Y seguramente tienes en la mente uno o dos casos de situaciones médicas muy difíciles que le han ocurrido a alguien cercano. Pero son unas cuantas. Muy pocas en comparación con los otros eventos.

Eso significa que la probabilidad de que ocurra un evento médico de gran costo es relativamente pequeña. Y esto los seguros de gastos médicos lo traducen en que las sumas aseguradas más grandes tienen un costo muy pequeño. Para compararlo con el ejemplo anterior del seguro de vida si un millón te cuesta 10,000 pesos, dos millones te costarán 10,200 y 100 millones unos 13,000. Por favor, fíjate en los porcentajes. Las cantidades pueden ser afectadas por edad, sexo, tipo de plan, lugar de residencia, etc.

Por esta razón casi siempre la mejor respuesta a la pregunta qué suma asegurada debo contratar es: la más alta que esté disponible. El ahorro en costo generalmente no es importante.

En mi artículo ¿Cuánto cuesta un seguro de gastos médicos? encontrarás una explicación completa sobre todas las formas en las que si puedes mejorar el costo de tu seguro médico.

Desde mediados de los 90´s hasta abril 2013 existían en el mercado mexicano de seguros, pólizas con suma asegurada sin límite. Es decir, la compañía de seguros aceptaba quedarse con todo el riesgo que pudiera derivarse de la atención médica de sus clientes. Sin embargo, el 11 de abril de 2012 el órgano regulador del sistema asegurador, la Comisión Nacional de Seguros Fianzas, emitió una disposición que limito las sumas aseguradas a una cantidad que debe establecerse en el contrato.

Aunque inicialmente se planeó que esta disposición aplicará a todas las pólizas de seguro médico las autoridades cambiaron de parecer y han permitido que la limitación solo opere para las pólizas contratadas a partir de abril de 2013. Las pólizas que se emitieron con anterioridad pueden conservar este beneficio hasta que se emita disposición en contrario.

Actualmente las sumas aseguradas más altas en el mercado mexicano son la de Panamerican de México con 8 millones de dólares máximo por evento y la de Metlife México con 51,500 meses de la unidad de medida actualizada, lo cual equivale a 118 millones de pesos. El estándar para las demás compañías esta alrededor de 100 millones de pesos.

“Es imposible que alguien se gaste 100 millones de pesos en una atención médica…”

¿Qué tipo de suma asegurada me conviene contratar?

Probablemente ya habrás notado algo extraño en este asunto. Estoy seguro de que ya pasó por tu mente algo del tipo: “es imposible que alguien se gaste 100 millones de pesos en una atención médica” o “nadie sobrevive a gastar tanto dinero”. Pero si, esto es así. ¿Por qué las autoridades prohibieron las pólizas con sumas aseguradas sin límite? La explicación publicada en el Diario Oficial de la Federación dice que es para beneficio de los asegurados, pero ¿cómo le hago para estar mejor si tenía una membresía de entradas al cine que me ofrecía ver películas en forma ilimitada y ahora me dicen que para mí beneficio me pusieron 30 películas máximo al año?

Las grandes empresas, y sus amigos en el gobierno, en este tema nos llevan a los consumidores mucha ventaja porque nosotros vemos las cosas en el corto plazo mientras que ellas hacen sus análisis para plazos mucho más largos. Me explico, cuando la gran mayoría de nosotros pensamos en un evento médico viene a nuestra mente una cirugía y una estancia muy cara en un hospital, lo que se conoce en el medio como un evento agudo. Pero lo que agobia a los técnicos de las compañías aseguradoras no es esto. Son las atenciones de padecimientos que no se curan pero que solo se controlan por muchos años, a veces por décadas.

Pensemos en una enfermedad tan común como la diabetes. Si hoy una persona es diagnosticada con este mal seguramente serán de unos pocos de pesos al año principalmente consultas y algunos medicamentos. Ahora aceleremos el capítulo y veamos que sucede con esa misma persona en treinta años. Solo para comenzar es muy posible que cada consulta con el médico le cuesta 50 veces lo que paga actualmente. Y eso aplica también para medicamentos y estudios.

Así que, ¿qué sucedería si esta persona tiene una póliza con una suma asegurada sin límite, de las que fueron compradas por primera vez antes de abril de 2013? Sin duda el costo del seguro habrá subido muchísimo de precio, simplemente la persona ya tiene 30 años más de edad. Además, si los precios de los servicios médicos se han incrementado 50 veces es razonable pensar que las pólizas hayan crecido más o menos igual. Pero la atención de su diabetes y todos los padecimientos asociados seguirá cubierta.

Ahora misma escena con una persona que eligió una póliza con una suma asegurada topada. Digamos 10 millones de pesos. Pues simplemente que en algún punto de su vida el seguro se acabó y ha tenido que pagar la atención médica con sus recursos.

Estoy seguro que no te costará mucho trabajo imaginar cuál de las dos personas habrá contado con mejores medios para atender su padecimiento y como estará la situación financiera de la persona con la póliza topada.

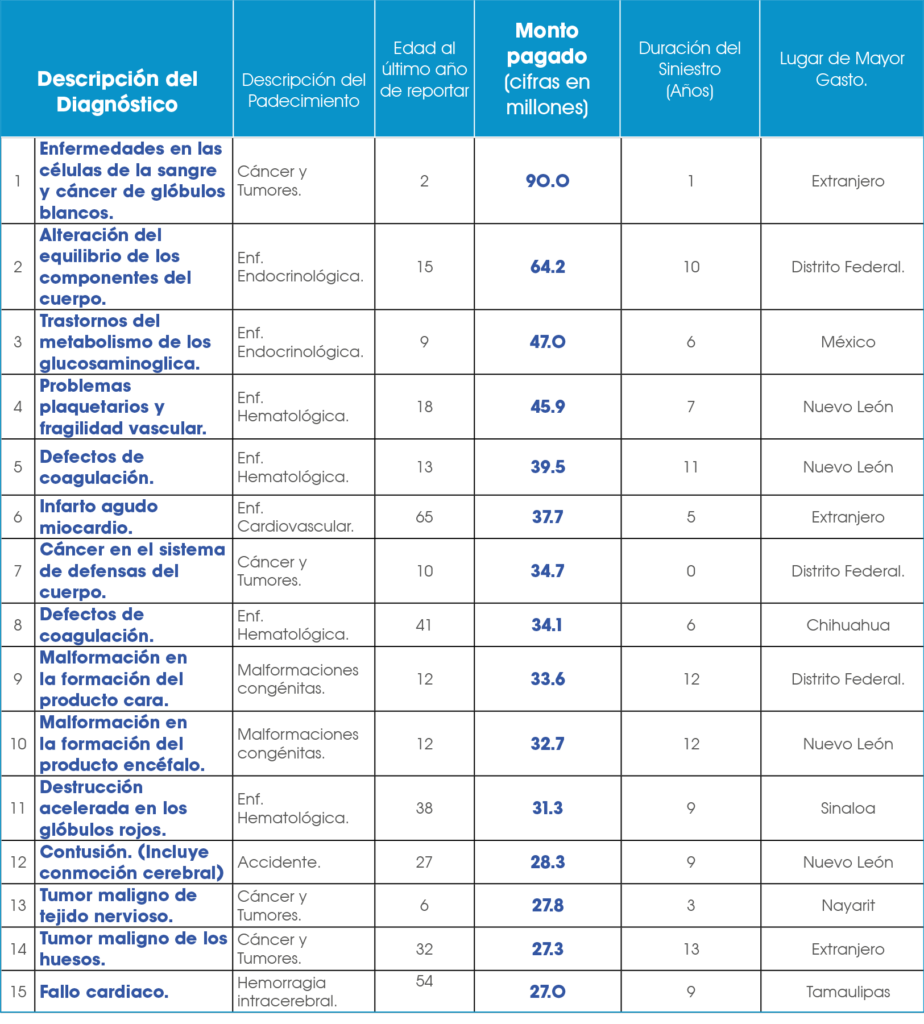

En la siguiente tabla te presento la lista de los 15 eventos más caros que ha pagado hasta ahora el sector asegurador mexicano:

Como podrás ver en el 2015, último año para el que está disponible el reporte, hubo 15 casos que excedieron de los 25 millones de pesos.

Conclusión

Así que de vuelta a la pregunta, ¿cuál es la suma asegurada que me conviene tener? Me atrevo a afirmar que la más alta que la compañía de seguros que cumple con tus necesidades te ofrezca.