Este artículo se enfoca en las personas que viven en Estados Unidos y buscan asegurar la atención de su familia residente en México mediante un seguro médico. Esta información les ayudará a escoger la mejor opción. Incluimos el webinar que tuvimos al respecto el cual sirve como complemento a la información.

¿Cómo funciona la atención de la salud en México?

Elegir un seguro médico para uno mismo y para su familia en Estados Unidos no es tarea sencilla. Mucho menos es hacerlo para familiares que viven en otro país. Sin embargo, cada año muchas personas en Estados Unidos buscan cómo hacerlo. Para elegir la mejor opción conviene revisar cómo funciona el sistema de salud en México para saber en dónde estamos parados.

En México, al igual que en Estados Unidos, no hay un sistema público de salud de cobertura general. Lo que se tiene son diversas instituciones públicas que dan servicio a diferentes grupos de personas. El prestador de servicios médicos al que se tiene derecho depende, en la mayoría de los casos, de quién es o fue el patrón para el que el usuario trabaja o trabajaba.

Los empleados de las empresas privadas están asegurados en el Instituto Mexicano del Seguro Social, el IMSS. Los del gobierno federal están cubiertos por el Instituto de Seguridad Social al Servicio de los Trabajadores del Estado, el ISSSTE. Los trabajadores de los gobiernos estatales y municipales reciben atención médica a través de los institutos de seguridad social de las entidades para las que trabajan. Cuando el Estado no tiene capacidad de ofrecer este servicio se hace a través del ISSSTE.

Atención a trabajadores pensionados y sus familiares

Estos organismos públicos además de dar servicios de salud a los trabajadores activos también atienden a los trabajadores pensionados y a sus familiares. Para ser un familiar con derecho a servicio médico es necesario ser:

| 1. Cónyuge del trabajador (desde hace ya varios años que no es indispensable tener una relación de matrimonio y este beneficio se extiende a todas las personas que viven como pareja en el mismo domicilio, también a las parejas del mismo sexo). |

| 2. Hijos menores de 18 y hasta los 24 años siempre que estén estudiando. |

| 3. Padres del trabajador siempre que vivan con ella o él. |

| 4. Jubilados en los sistemas de retiro de estos institutos que mantienen el derecho a los mismos servicios y a registrar a sus beneficiarios de la misma forma que si estuvieran trabajando. |

El resto de la población no cuenta con un sistema integral de atención médica. Sin embargo, el gobierno mexicano, a través de la Secretaria de Salud y los diferentes gobiernos estatales, ofrece algunos servicios para las personas que no cuentan con seguridad social.

Una diferencia importante con los sistemas de salud norteamericanos como Medicaid y Medicare es que en México los sistemas públicos dan los servicios en hospitales y clínicas propiedad del instituto del que se trate y con personal (médicos, enfermeros y demás personal de apoyo) que son empleados de la institución. Así que el sistema es bastante rígido. Si una persona está asegurada por el IMSS o cualquier instituto de seguridad social y quiere atenderse en un hospital de la Secretaria de Salud sólo puede hacerlo si acepta pagar el costo de la atención, lo cual es equivalente a atenderse en el sistema privado de salud.

Si estos institutos pudieran dar el nivel de servicio para el que se les diseño originalmente, los asegurados recibirían una atención integral (desde el padecimiento más sencillo hasta el tratamiento del cáncer más complejo) sin tener que desembolsar un solo peso por concepto de copagos o participaciones en los gastos. En la práctica estas instituciones públicas tienen múltiples problemas por el exceso de demanda, la escasez de insumos y medicamentos y la insuficiencia de personal.

Por tanto, muchas personas optan por contratar seguros que les ayuden a cubrir los costos de la atención médica en los hospitales privados del país, así como es la práctica común en los Estados Unidos.

Semejanzas de los seguros médicos mexicanos con los estadounidenses

Al igual que en Estados Unidos, en México hay seguros privados contratados por empresas para cubrir a sus empleados y seguros individuales que compran las personas que quieren asegurar los costos de la atención médica para ellos y su familia. A partir de aquí nos concentraremos en los seguros personales.

A continuación enlistamos algunos de los gastos médicos más comunes que cubren los seguros en México:

| 1. Habitación en hospital |

| 2. Atención de cuidados intensivos |

| 3. Cirugías |

| 4. Sala de urgencia |

| 5. Honorarios de cirujanos y anestesistas |

| 6. Exámenes de diagnóstico |

| 7. Tratamiento de cáncer |

| 8. Diálisis |

| 9. Terapias físicas y rehabilitación |

| 10. Ambulancia |

Otro concepto muy similar entre ambos mercados de seguros es el Preferred Provider Organizations PPO como se les conoce en Estados Unidos. Prácticamente todos los seguros mexicanos operan bajo un sistema similar al de los PPO. El asegurado puede elegir libremente el hospital donde desea recibir la atención; hay beneficios muy importantes de utilizar la red del plan contratado, como se le conoce en México. Sin embargo, hay muchas diferencias que es importante conocer para elegir el mejor seguro de gastos médicos en México.

Diferencias de los seguros en ambas naciones

A continuación, enlisto y comento algunas de las principales diferencias entre los seguros médico en Estados Unidos y los que se ofrecen en México:

No existe la obligatoriedad de dar cobertura a condiciones preexistentes

En México, no hay nada similar al Affordable Care Act u Obamacare. Por tanto, las aseguradoras tienen derecho a tomar o rechazar pacientes según sus políticas de aceptación. También es muy importante considerar que aunque una persona sea aceptada para tener cobertura bajo un seguro médico, las condiciones preexistentes nunca quedarán cubiertas.

Por ser un tema relevante, es necesario dejarlo muy claro. En México no hay forma de dar cobertura a través de un seguro privado a condiciones preexistentes. Si se desea dar cobertura a una persona que resida en este país es necesario hacerlo antes del diagnóstico de cualquier condición crónica.

Atención médica de cualquier nivel vs. atención médica para gastos médicos mayores

En México, los seguros privados no ofrecen consultas con médicos sólo con el copago, como es común en Estados Unidos. Para que una atención médica sea cubierta es necesario que el total de los gastos de esa atención o tratamiento exceda el deducible contratado. Así suele ocurrir en los seguros americanos para los casos de cirugías y atenciones hospitalarias. Sin embargo, el método con el que los seguros mexicanos aplican los deducibles es muy distinto y requiere de una explicación especial; es un sistema de deducibles por evento.

El deducible es una cantidad fija en pesos mexicanos, que establece la diferencia entre lo que la compañía considera un gasto médico menor —y por tanto no cubierto— y aquellos gastos que se consideran un gasto médico mayor y sí lo están. La mayoría de los seguros médicos en Estados Unidos utilizan un deducible anual del cual se van descontando todos los primeros gastos del año y cuando se utiliza en su totalidad la aseguradora empieza a cubrir los gastos del paciente.

Como podrás ver, las reglas en México son diferentes. El asegurado es responsable de un deducible por cada padecimiento diagnosticado; sólo se paga una vez por todo el tiempo que se reciba atención por ese diagnóstico.

Otro concepto que es muy común en los seguros médicos en Estados Unidos es out-of-pocket max (pago máximo anual a cargo del asegurado). Consiste en limitar el gasto máximo que un asegurado puede tener que cubrir a lo largo de un año completo de su seguro además del propio costo de la póliza. En México no existe algo similar, cosa que los asegurados deben tener en cuenta pues es un poco más difícil planear cuánto dinero podría tener que pagar un asegurado de su propia bolsa, aunque el tratamiento realizado esté cubierto por su seguro de gastos médicos.

Edades máximas de aceptación en los seguros mexicanos

Los seguros de gastos médicos en México tienen edades máximas para ser asegurado cuando se contrata por primera vez. La más común es 64 años, aunque algunas compañías aseguradoras aceptan personas hasta de 70. Es muy importante recordar que en México no hay disposiciones legales que obliguen a una compañía aseguradora a aceptar a una persona, aunque su edad esté dentro de los límites fijados por la propia compañía. Un punto a favor, es que una vez que los nuevos asegurados han sido aceptados, la renovación vitalicia está garantizada prácticamente en todas las compañías aseguradoras sin importar el estado de salud del cliente en las siguientes renovaciones.

Cobertura de maternidad

La mayoría de los seguros médicos en México ofrecen cobertura para los gastos del parto natural o cesárea de las madres aseguradas. Lo hacen a través de una cobertura especial de ayuda de maternidad con montos limitados que van de los 25,000 MXN (1200 USD) hasta los 59,000 MXN (2,900 USD). Recuerda que el tipo de cambio entre el dólar de los Estados Unidos y el peso mexicano es bastante fluctuante, así que estas conversiones son solamente indicativas.

Adicionalmente, a la ayuda por maternidad, los seguros médicos en México cubren:

| 1) Atención para las complicaciones del embarazo | |

| 2) Servicios médicos que requiera el bebé recién nacido prematuro | |

| 3) Atención de las enfermedades congénitas de los bebes nacidos de maternidades que sean cubiertas por la póliza de seguro de gastos médicos. |

Muchas de las pólizas de seguro médico disponibles en México pagan la ayuda de maternidad como una indemnización, por lo que no es necesario compensar gastos. El bebé puede nacer en México o en el extranjero y de todas maneras se les entrega a los asegurados la cantidad a indemnizar. Sin embargo, las complicaciones de la maternidad, atención del recién nacido prematuro y enfermedades congénitas no están cubiertas si el nacimiento ocurre fuera de México a menos que la mamá esté asegurada en una póliza con cobertura internacional.

Seguros para recién nacido y menores de edad

En la mayoría de los seguros médicos en México se permite asegurar a menores sin que aparezca un adulto en la póliza. Algunas personas pueden encontrar útil esta opción si sólo desean asegurar a menores de edad que estén viviendo en México. Es importante tener en cuenta los menores de edad deberán ser aceptados por la aseguradora después de revisar sus antecedentes médicos, al igual que personas mayores. Vale la pena enfatizar que en México no existe ninguna ley que obligue a las compañías a aceptar a las personas que desean asegurarse o cubrir sus condiciones preexistentes. La única manera de garantizar que un recién nacido esté cubierto completamente por un seguro médico es que nazca de una maternidad cubierta por el seguro médico de la madre.

Determinación de primas en los seguros mexicanos

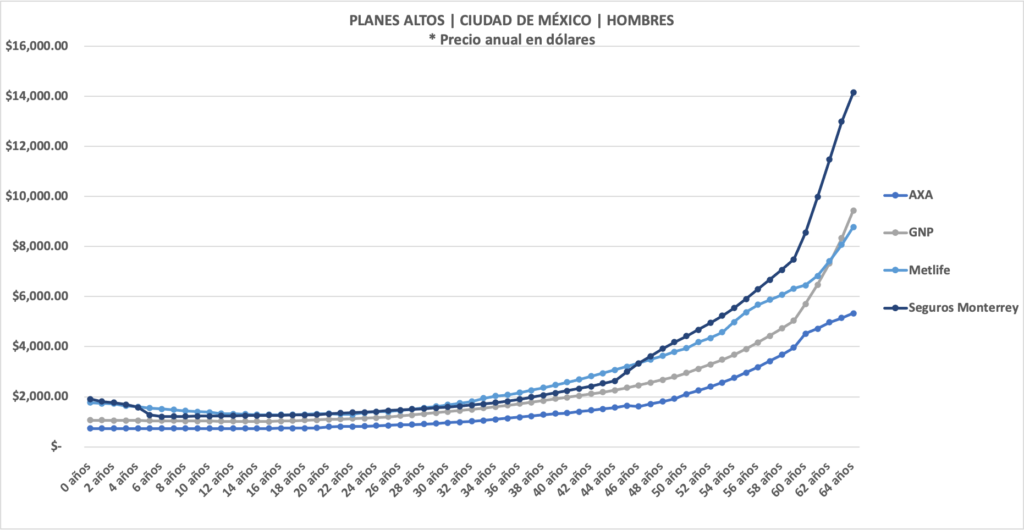

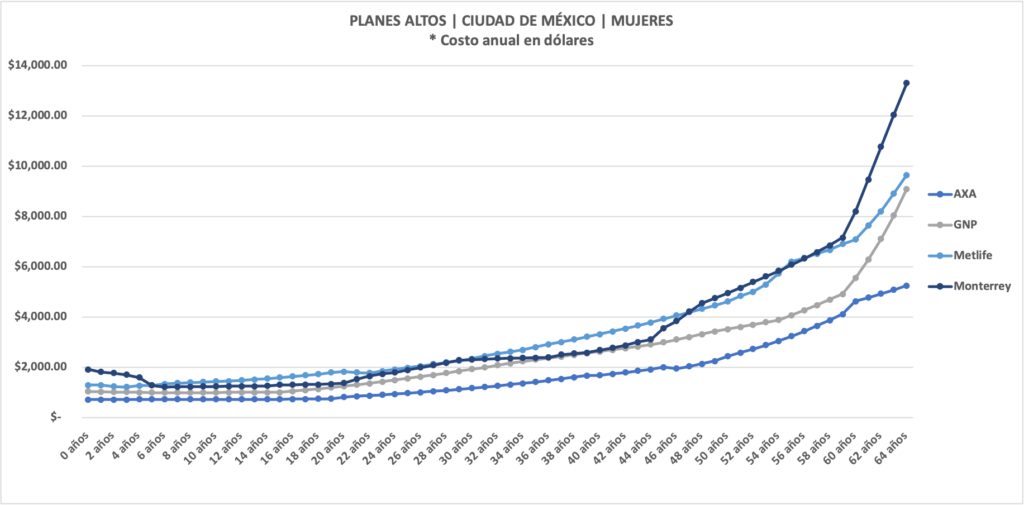

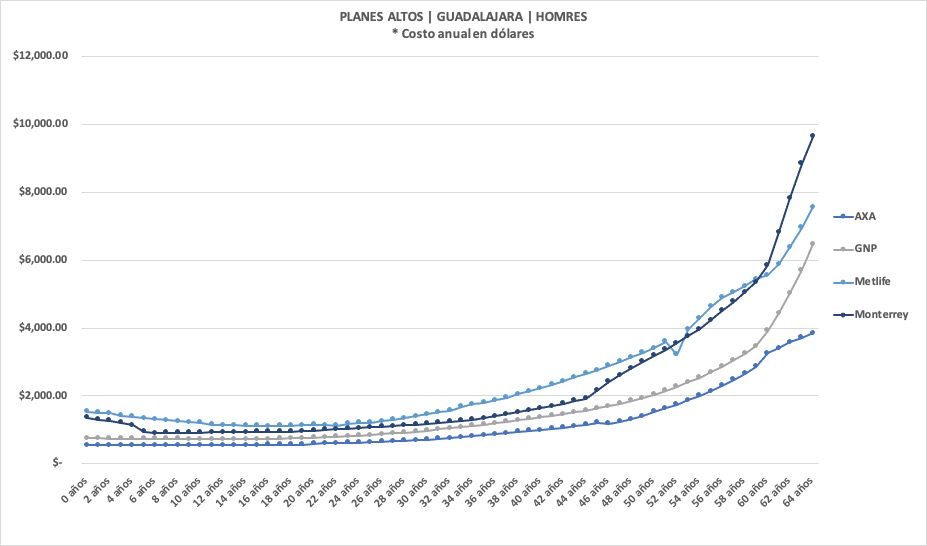

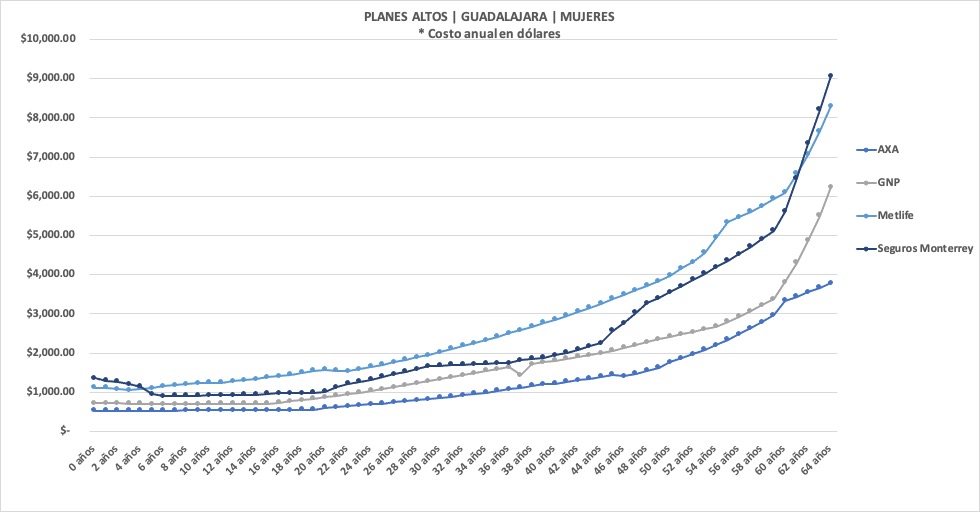

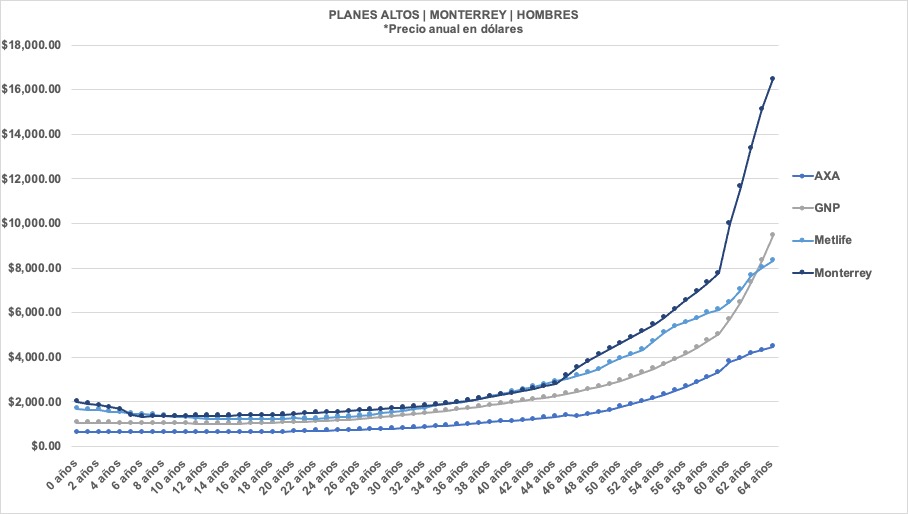

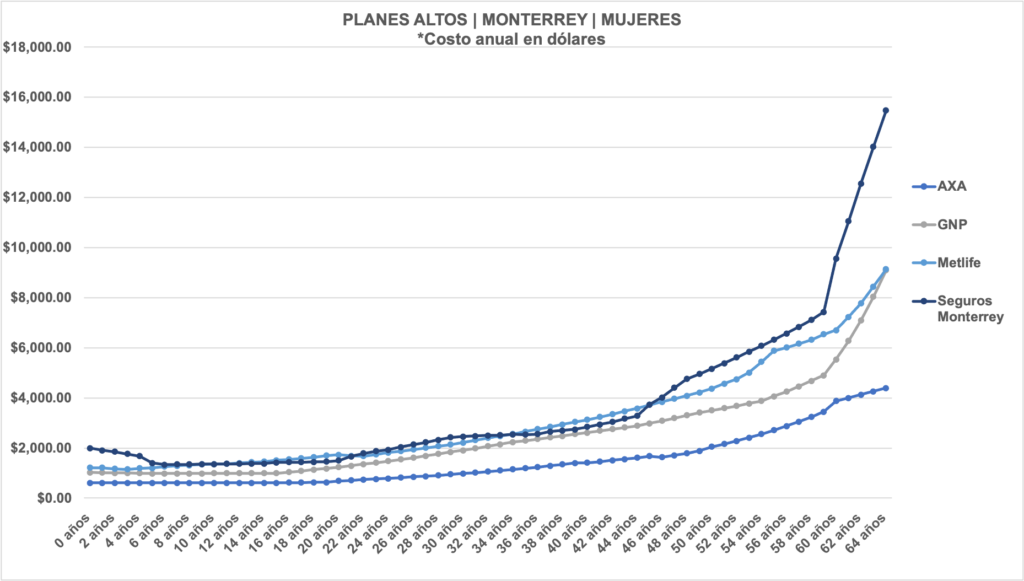

En México, los seguros médicos se cotizan por persona considerando la edad, sexo y, en la gran mayoría, la entidad donde vive la persona. Ten en cuenta que cuando leas en una propuesta el concepto familiar, eso no significa que por el costo de un adulto puedas asegurar a otros familiares. En mi experiencia he visto que a algunas personas familiarizadas con los seguros médicos en Estados Unidos les sorprende que en México sea válida la discriminación de tarifas entre mujeres y hombres, pero esa es la realidad del mercado mexicano. En las cotizaciones que solicites para seguros médicos en el mercado mexicano encontrarás que los costos para mujeres son hasta un 50% superiores a los costos para hombres.

Ejemplo de cobertura médica

A continuación te mostramos un caso en el que resulta útil conocer el costo de los seguros mexicanos en algunas de las principales ciudades del país.

Existen millones de historias de familias mexicanas cuyos integrantes están en ambos lados de la frontera. Las razones por las que migraron son variadas, pero el vínculo afectivo se mantiene y, por tanto, el interés en apoyarlos. En muchos casos, los migrantes suelen tener intereses en la cobertura médica de sus seres queridos, entre ellos sus padres o familiares más jóvenes a quienes desean garantizar una mejor cobertura a la de la salud pública. Ante estas situaciones, conviene saber cómo evolucionan los precios de los seguros con las variables de ubicación geográfica, edad y sexo.

En este artículo compararemos 4 productos nacionales de niveles de hospitales y características de cobertura iguales para conocer cuál resulta más atractivo en términos de costo. Las aseguradoras que incluimos son las mayores del sector asegurador mexicano y dan un estándar de servicio muy similar.

También te compartimos el enlace a otros artículos en donde puedes conocer los niveles medios y bajos por entidad: Ciudad de México, Guadalajara, Monterrey, Cancún y Playa del Carmen, Puebla y Mérida.

Residentes en México con necesidad de cobertura médica en Estados Unidos

Hay muchas personas que aunque tienen su domicilio permanente en México pasan mucho tiempo del año en Estados Unidos. Puede ser que visiten a su familia o que tengan negocios en ese país pero no un estatus de residente permanente en la unión americana. Todas las personas que están en esa circunstancia pueden considerar un plan internacional de seguro de gastos médicos. Generalmente son emitidos por compañías americanas, que no venden en el mercado estadounidense pero que se enfoca en residentes permanentes de Latinoamérica que necesitan tener cobertura en Estados Unidos.

Otra opción es considerar los seguros médicos mexicanos con cobertura internacional. Sin embargo, hay que tener en cuenta que los seguros mexicanos tienen disposiciones que establecen tiempos de estancia fuera de México que comúnmente tienen un máximo de 3 meses. Aunque ambos tipos de seguros médicos son más costosos que los seguros con cobertura exclusiva en México, son una buena solución para las personas que requieran atención hospitalaria en cualquiera de los dos países.

En resumen

Encontrar el seguro médico más adecuado en el propio país es bastante complicado; escoger el mejor seguro médico en otro país parece imposible. Como pudiste ver en este artículo hay muchas similitudes entre los seguros médicos en Estados Unidos y en México pero también hay diferencias muy importantes Lo buena noticias es que puedes encontrar el seguro ideal para tus familiares en México desde Estados Unidos gracias a las maravillas de la comunicación moderna.